Scoring Bancario en 2026: Qué Es, Cómo Consultarlo y Cómo Mejorarlo

Simula tu préstamo

¿Cuánto necesitas?

Sin compromiso · También con ASNEF

Última actualización: 28 de julio de 2026

Préstamos

Actualizado marzo 2026

Cada vez que solicitas un préstamo, una hipoteca o una tarjeta de crédito, la entidad consulta tu scoring bancario: una puntuación numérica que resume tu fiabilidad como pagador. Esa cifra determina si te aprueban, a qué tipo de interés y en qué condiciones. Un scoring alto puede ahorrarte miles de euros en intereses a lo largo de tu vida. Uno bajo puede cerrarte la puerta de la financiación. Aquí te explicamos qué es exactamente, cómo se calcula en España, y qué puedes hacer para mejorarlo.

Lo esencial

Qué es: Una puntuación numérica (normalmente de 0 a 1.000 o de 300 a 850) que los bancos y financieras usan para evaluar el riesgo de prestarte dinero.

Quién lo calcula: Cada entidad tiene su propio modelo, pero las fuentes de datos principales son la CIRBE (Banco de España), ASNEF (Equifax) y Experian. No existe un «scoring único» en España como el FICO Score de EE.UU.

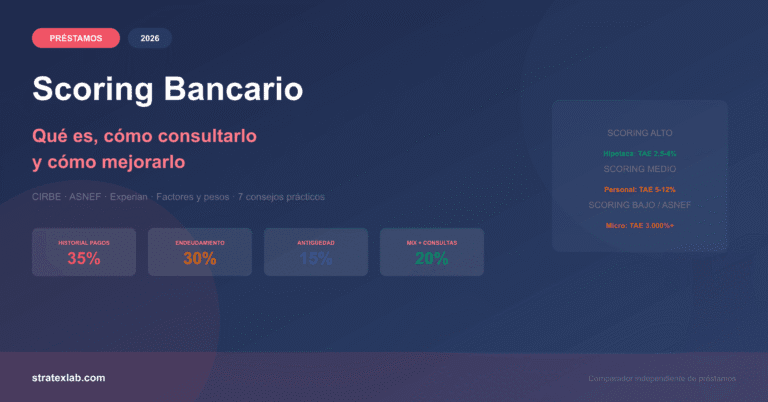

Factores clave: Historial de pagos (35%), nivel de endeudamiento (30%), antigüedad crediticia (15%), tipos de crédito (10%), consultas recientes (10%).

Cómo mejorarlo: Pagar a tiempo, no usar más del 30% de tu límite de crédito, no solicitar muchos préstamos a la vez, y mantener cuentas antiguas abiertas.

¿Qué es el scoring bancario y cómo funciona en España?

El scoring bancario es un sistema de puntuación que las entidades financieras usan para medir la probabilidad de que devuelvas un préstamo. No es una nota que tú consultas como las notas del colegio — es un cálculo interno que cada banco hace con sus propios modelos y criterios.

Ahora bien, aunque cada banco tenga su fórmula, todos se basan en las mismas fuentes de datos:

| Fuente de datos | Qué registra | Quién lo gestiona | Cómo consultarlo |

|---|---|---|---|

| CIRBE | Todas tus deudas con entidades financieras (no solo impagos) | Banco de España | Gratis en bde.es (certificado digital) |

| ASNEF | Deudas impagadas (desde 50€): préstamos, facturas, telco | Equifax | Gratis en equifax.es |

| Experian (BADEXCUG) | Impagos, solvencia patrimonial, RAI (empresas) | Experian | Gratis en experian.es |

| Datos propios del banco | Tu historial como cliente: movimientos, domiciliación, ahorro | Tu propia entidad | No consultable externamente |

El problema es que en España no existe un scoring único y universal como el FICO Score de Estados Unidos (300-850). Cada banco aplica sus propios pesos a los factores. Eso significa que puedes ser aprobado en un banco y rechazado en otro con los mismos datos. Más información sobre la CIRBE en nuestra guía completa sobre la CIRBE.

Los 5 factores que determinan tu scoring bancario

Aunque cada banco pondera diferente, la industria financiera usa un modelo estándar de 5 factores. Hemos estimado los pesos aproximados basándonos en los modelos más habituales en la banca española:

| Factor | Peso aprox. | Qué mide | Cómo mejorarlo |

|---|---|---|---|

| Historial de pagos | ~35% | Si has pagado a tiempo tus deudas, tarjetas, facturas | Pagar siempre antes del vencimiento. Un solo impago puede hundirte el scoring. |

| Nivel de endeudamiento | ~30% | Cuánta deuda tienes vs. tu capacidad de pago. Ratio deuda/ingresos | Mantener deudas por debajo del 35% de ingresos. No usar más del 30% del límite de tarjetas. |

| Antigüedad crediticia | ~15% | Cuánto tiempo llevas usando productos financieros | No cerrar cuentas antiguas. La antigüedad media de tus cuentas importa. |

| Mix de crédito | ~10% | Variedad de productos: hipoteca, tarjeta, préstamo personal, cuenta | Tener variedad (sin forzar). No solo tarjetas o solo préstamos. |

| Consultas recientes | ~10% | Cuántas veces has solicitado crédito en los últimos meses | No solicitar muchos préstamos a la vez. Cada consulta queda registrada en CIRBE. |

35%

del scoring depende de tu historial de pagos

Un solo impago de 30 días en una tarjeta puede bajar tu scoring más que 5 años de pagos puntuales lo suben.

Lo que no te cuentan sobre las consultas

Cada vez que solicitas un préstamo, el banco consulta tu CIRBE. Esa consulta queda registrada. Si en un mes solicitas en 5 bancos diferentes, los siguientes ven que has sido rechazado por los anteriores (o que estás «desesperado por crédito»), y eso baja tu scoring. Ahora bien, las consultas que tú haces para revisar tu propia CIRBE no cuentan. Y las consultas de brokers como Crezu se hacen de forma diferente: son «soft checks» que no afectan tu scoring.

Cómo consultar tu scoring bancario en España

No puedes ver «tu scoring» como un número único, pero sí puedes consultar toda la información que los bancos usan para calcularlo. Y eso es casi mejor, porque te permite detectar errores y corregirlos:

Consulta tu CIRBE (Banco de España)

Entra en bde.es con certificado digital, DNI electrónico o Cl@ve. Verás todas tus deudas registradas con entidades financieras: hipoteca, préstamos personales, tarjetas, avales. Es gratuito y es tu derecho. Guía paso a paso para consultar la CIRBE.

Consulta ASNEF (Equifax)

En equifax.es puedes ver si tienes deudas registradas como impagadas. Esto es lo que más afecta negativamente a tu scoring. Si apareces en ASNEF, la mayoría de bancos te rechazan automáticamente.

Consulta Experian (BADEXCUG)

En experian.es puedes comprobar si estás registrado en BADEXCUG o RAI (este último solo para empresas). Es la tercera gran fuente de datos que consultan los bancos.

Fintonic FinScore: el único scoring numérico consultable en España

La app Fintonic ofrece el FinScore (0-900 puntos), basado en más de 160 variables de tu cuenta bancaria. Es la única forma de ver un número concreto en España. Algunos datos: el 83% de solicitantes de micropréstamos tienen un FinScore por debajo de 450, mientras que el 28% de usuarios de tarjetas de crédito están por encima de 720.

Ahora bien, el FinScore es una estimación de Fintonic, no el scoring real que usa tu banco. Para la información oficial, consulta CIRBE + ASNEF + Experian directamente — es gratis y más fiable.

¿Necesitas un préstamo y no sabes tu scoring?

Un broker compara ofertas de múltiples prestamistas sin afectar tu scoring.

7 formas concretas de mejorar tu scoring bancario

El scoring no se mejora de un día para otro. Es un proceso de meses o años. Pero cada acción cuenta, y algunas tienen más impacto que otras:

1. Paga siempre antes del vencimiento

Es el factor más importante (35% del scoring). Un solo impago de más de 30 días queda registrado y puede tardar años en dejar de perjudicarte. Si tienes dificultades, contacta con la entidad antes del vencimiento para negociar un aplazamiento — eso no se registra como impago.

2. No uses más del 30% del límite de tus tarjetas

Si tu tarjeta tiene un límite de 3.000€, procura no superar los 900€ de saldo utilizado. Los bancos interpretan un uso alto de la tarjeta como señal de que dependes del crédito. Lo ideal es pagar el saldo completo cada mes.

3. No solicites muchos préstamos a la vez

Cada solicitud queda registrada en CIRBE como una «consulta de riesgo». Si un banco ve 5 consultas en un mes, interpreta que estás desesperado por crédito. Espacia las solicitudes al menos 2-3 meses.

4. Mantén cuentas antiguas abiertas

La antigüedad media de tus relaciones bancarias cuenta. Si cierras tu cuenta más antigua, la media baja y tu scoring también. Aunque no uses una cuenta, mantenerla abierta (si no tiene comisiones) mejora tu perfil.

5. Sal de ASNEF lo antes posible

Estar en ASNEF es el factor que más daño hace a tu scoring. La mayoría de bancos ni siquiera evalúan tu solicitud si apareces en el fichero. Paga la deuda, reclama si la inclusión es incorrecta, o consulta con un servicio como Woinfi Legal para gestionar el borrado (desde 99€ para particulares). Permanencia máxima: 6 años.

6. Domicilia tu nómina y recibos

Los bancos valoran positivamente a los clientes que domicilian sus ingresos. Es una señal de estabilidad y de que confías en la entidad. Además, muchos bancos ofrecen mejores condiciones (TIN más bajo, sin comisiones) si domicilias la nómina.

7. Revisa tus informes y corrige errores

Errores en CIRBE o ASNEF perjudican tu scoring sin que lo sepas. Consulta tus datos al menos una vez al año. Si encuentras una deuda que no reconoces, un importe incorrecto o una falta de notificación, reclama. Tienes derecho a que corrijan los datos erróneos (Ley Orgánica 3/2018 de Protección de Datos).

Consejo práctico

Si quieres saber cuánto te costaría un préstamo con tu perfil actual, usa nuestra calculadora de préstamos para simular diferentes escenarios de tipo de interés y plazo. La TAE que te ofrezcan dependerá directamente de tu scoring.

¿Qué scoring necesitas para cada tipo de préstamo?

No existe un umbral oficial público, pero basándonos en los criterios conocidos de la banca española, estos son los perfiles aproximados:

| Tipo de préstamo | Perfil necesario | TAE orientativa 2026 | ¿Posible con ASNEF? |

|---|---|---|---|

| Hipoteca | Excelente: sin impagos, ratio deuda/ingresos <35%, antigüedad laboral >2 años | 2,5% – 4% | No |

| Préstamo personal (banco) | Bueno: sin impagos recientes, ingresos estables, ratio <40% | 5% – 12% | No |

| Préstamo personal (Cetelem, etc.) | Aceptable: justificante de ingresos, sin ASNEF | 8% – 14% | No |

| Micropréstamo online | Bajo: solo necesitas ingresos mínimos y cuenta bancaria | 3.000%+ (TAE anualizada) | Sí (MyKredit, MoneyMan) |

| Préstamo con aval de coche | Bajo: el coche actúa como garantía | 16% – 30% | Sí (Ibancar, Carback) |

Los números lo dejan claro: cuanto mejor sea tu scoring, menos pagas por el dinero prestado. La diferencia entre una hipoteca al 3% y un micropréstamo al 3.000% es abismal. Mejorar tu scoring no es un capricho — es una inversión que te ahorra dinero real.

¿Qué pasa con tu scoring si estás en ASNEF?

Estar en ASNEF es básicamente un «scoring cero» para la banca tradicional. No importa cuánto ganes ni cuántos años lleves siendo buen pagador — si apareces en ASNEF, la mayoría de bancos rechazan tu solicitud automáticamente antes de evaluar nada más.

Ahora bien, hay entidades online que sí evalúan tu solicitud aunque estés en ASNEF. Usan sus propios modelos de scoring que ponderan diferente: dan menos peso al fichero de morosidad y más peso a tus ingresos actuales y capacidad de pago inmediata. Es por eso que prestamistas como MyKredit o MoneyMan pueden aceptarte: su scoring interno evalúa si puedes devolver 300€ en 30 días, no si pagaste una factura de Vodafone hace 3 años.

Si estás en ASNEF y quieres recuperar tu scoring bancario para acceder a financiación normal, las opciones son: pagar la deuda, reclamar el borrado si la inclusión es incorrecta, o consultar con Woinfi Legal para gestionar una baja cautelar temporal. Más opciones en nuestra guía de préstamos para cancelar deudas con ASNEF.

Preguntas frecuentes sobre el scoring bancario

¿Puedo ver mi scoring bancario exacto?

No directamente. En España no existe un score único público como el FICO Score de EE.UU. Cada banco calcula su propia puntuación. Lo que sí puedes consultar gratis son las fuentes de datos que usan: CIRBE (bde.es), ASNEF (equifax.es) y Experian (experian.es). Revisando esos tres informes tendrás una imagen completa de lo que los bancos ven sobre ti.

¿Cuánto tarda en mejorar el scoring?

Depende de tu situación. Si pagas una deuda de ASNEF, el borrado tarda hasta 30 días. Pero el impacto de un impago antiguo en tu historial puede tardar 2-5 años en diluirse. Los cambios positivos (pagar a tiempo, reducir deudas) se reflejan en tu CIRBE cada mes. No hay atajos: es un proceso gradual.

¿El scoring bancario es lo mismo que la CIRBE?

No. La CIRBE es una base de datos del Banco de España que registra tus deudas financieras. El scoring es un cálculo que cada banco hace usando datos de la CIRBE, ASNEF, Experian y sus propios registros internos. La CIRBE es una fuente de datos; el scoring es el resultado de procesar esos datos.

¿Solicitar un préstamo baja mi scoring?

Sí, ligeramente. Cada solicitud genera una consulta en CIRBE que queda registrada. Una o dos consultas tienen impacto mínimo. Cinco o más en un periodo corto sí afectan negativamente. Los brokers de préstamos (como Crezu) hacen «soft checks» que no quedan registrados como consultas de riesgo.

¿Puedo mejorar mi scoring si no tengo deudas?

Paradójicamente, no tener historial crediticio puede ser peor que tener uno bueno. Los bancos necesitan datos para evaluarte. Si nunca has tenido tarjeta, préstamo ni hipoteca, tu scoring es «indefinido», no «bueno». La solución: usa una tarjeta de crédito moderadamente y págala cada mes. Así construyes historial sin coste.

¿Estar en ASNEF y tener mal scoring es lo mismo?

No exactamente. Estar en ASNEF es una consecuencia de un impago concreto: una deuda impagada registrada en el fichero. Tener mal scoring puede deberse a muchos factores (demasiada deuda, muchas consultas, poca antigüedad) sin necesidad de estar en ASNEF. Pero estar en ASNEF prácticamente garantiza un scoring bajo para la banca. Si estás en ASNEF, existen prestamistas que aceptan solicitudes.

¿Buscas préstamo con cualquier scoring?

Compara ofertas sin afectar tu scoring. Soft check sin compromiso.

Enlace de afiliado · Las condiciones pueden variar

FUENTES

— Banco de España: Central de Información de Riesgos (CIRBE) (bde.es)

— ASNEF-Equifax: Fichero de morosidad y preguntas frecuentes (asnef.com / equifax.es)

— Experian: Fichero BADEXCUG y servicios de scoring (experian.es)

— Ley Orgánica 3/2018 de Protección de Datos Personales (BOE)

— Banco de España: Estadísticas de tipos de interés del crédito al consumo (bde.es)

Stratex Lab es un comparador independiente. Este artículo contiene enlaces de afiliado: si contratas a través de ellos, podemos recibir una comisión sin coste adicional para ti. Las condiciones de cada producto pueden variar; consulta siempre la web oficial del prestamista antes de contratar. Endeudarse conlleva riesgos: pide solo lo que puedas devolver.

Cómo trabajamos. Comparamos productos financieros con datos públicos de las entidades y de fuentes oficiales (Banco de España, BOE, AEAT, DGSFP, CNMV). Algunos enlaces son de afiliado: si contratas a través de ellos podemos cobrar una comisión, sin coste para ti y sin que eso altere el orden ni las valoraciones.

Esta página es información general, no asesoramiento financiero personalizado. Endeudarse tiene riesgos: revisa siempre la TAE, el coste total y las comisiones antes de firmar.

Publicado el 22 de marzo de 2024 · Última revisión el 28 de julio de 2026.