Última actualización: 17 de agosto de 2025

Introducción a cómo rescatar un plan de pensiones

Qué significa rescatar un plan de pensiones

Rescatar un plan de pensiones implica retirar los fondos acumulados en esta herramienta de ahorro para la jubilación. Es el proceso mediante el cual el partícipe accede al capital invertido, bien sea en forma de pago único, rentas periódicas o una combinación de ambos. Este retiro puede llevarse a cabo una vez alcanzada la edad legal de jubilación o bajo ciertos supuestos excepcionales establecidos por la legislación vigente.

Importancia de conocer las opciones para rescatar un plan de pensiones

Conocer las distintas opciones para rescatar un plan de pensiones es fundamental para maximizar el beneficio económico y evitar impactos fiscales inesperados. La decisión de cómo y cuándo hacerlo puede influir notablemente en los ingresos disponibles durante la jubilación y en la tributación correspondiente. Por ello, es recomendable tener claridad sobre los tipos de rescate posibles, los plazos y condiciones, así como sus implicaciones fiscales, para tomar decisiones financieras informadas y seguras.

Tipos de planes de pensiones y su impacto en el rescate

Planes individuales vs. planes de empleo

Existen principalmente dos grandes categorías de planes de pensiones: los individuales y los de empleo. Los primeros son contratados directamente por personas físicas de manera particular, mientras que los segundos están vinculados a una empresa o entidad que realiza aportaciones para sus empleados.

En términos de rescate, aunque ambos tipos permiten disponer de los fondos al cumplir las condiciones, los planes de empleo pueden tener particularidades en cuanto a plazos o modalidades debido a los acuerdos colectivos o la presencia de cláusulas específicas dentro del convenio laboral. Es fundamental revisar cada plan para entender las condiciones específicas de rescate.

Plan de pensiones asociados y planes de previsión asegurados (PPA)

Además de los planes individuales y de empleo, existen los planes asociados, contratados por agrupaciones, asociaciones o colegios profesionales, y los Planes de Previsión Asegurados (PPA), que son productos con características garantizadas. Los PPA, por ejemplo, ofrecen una rentabilidad garantizada y también permiten rescate, aunque pueden tener restricciones específicas en el momento y forma de hacerlo.

El impacto en el rescate dependerá del tipo de producto y las cláusulas contractuales, por lo que es importante analizar detalladamente cada plan para aplicar la mejor estrategia de rescate.

Cuándo es posible rescatar un plan de pensiones

Edad legal de jubilación

El rescate habitual de un plan de pensiones se puede efectuar a partir de la edad legal de jubilación establecida por la Seguridad Social. En España, esta edad se está incrementando paulatinamente y, para quienes se jubilan a los 65 años o más, el rescate puede hacerse de forma completa o parcial según las condiciones pactadas. Para más información sobre la edad de jubilación y sus implicaciones financieras, puedes consultar finanzas 65 años jubilación.

Situaciones excepcionales para el rescate anticipado

Además de la jubilación, la legislación permite rescatar el plan de pensiones anticipadamente bajo ciertas circunstancias excepcionales, que suelen requerir la acreditación documental pertinente.

Desempleo de larga duración

Se considera desempleado de larga duración a quien haya agotado todas las prestaciones por desempleo y continúe sin trabajo durante un periodo superior a 12 meses. En este caso, el partícipe puede solicitar el rescate anticipado de su plan de pensiones para hacer frente a esta situación.

Incapacidad o enfermedad grave

La incapacidad permanente total, absoluta o gran invalidez, así como una enfermedad grave debidamente acreditada, son motivos legales para el rescate anticipado. Esto busca garantizar la disponibilidad de recursos económicos para cubrir necesidades derivadas de estas circunstancias.

Dependencia severa o gran dependencia

Las personas con grado de dependencia severo o gran dependencia reconocidas oficialmente disponen también del derecho a rescatar anticipadamente su plan para afrontar los gastos asociados a su situación.

Fallecimiento del partícipe

Tras el fallecimiento del titular, los beneficiarios designados pueden rescatar el plan de pensiones en los términos establecidos por el contrato y la normativa vigente.

Otras situaciones específicas según la legislación vigente

La normativa puede incluir otras circunstancias excepcionales para el rescate anticipado, como procesos de desahucio o razones similares que deberán ser consultadas caso a caso, considerando posibles actualizaciones legales.

Formas de rescatar un plan de pensiones

Rescate en forma de capital

El rescate en forma de capital consiste en recibir una cantidad única que representa el importe total o parcial acumulado en el plan. Esta modalidad es útil para quienes prefieren disponer del dinero de golpe para realizar inversiones, amortizar deudas o cubrir gastos puntuales.

Rescate en forma de renta o ingreso periódico

El rescate en forma de renta significa recibir pagos periódicos, generalmente mensuales o anuales, que se prolongan en el tiempo. Esta opción está pensada para proporcionar un flujo constante de ingresos similar a una pensión, facilitando la planificación financiera durante la jubilación.

Rescate mixto: combinación de capital y renta

También es posible optar por un rescate mixto, donde una parte se cobra en un pago único y el resto se recibe en forma de renta periódica. Esta alternativa permite flexibilidad al adaptar el rescate a necesidades inmediatas y a la vez conservar una entrada de dinero estable.

Rescate parcial: cuándo y cómo hacerlo

Se puede efectuar un rescate parcial para disponer solo de una fracción del fondo acumulado, sin liquidar la totalidad del plan. Esta opción es útil para afrontar gastos puntuales sin comprometer completamente la inversión pensional a largo plazo.

Procedimiento para solicitar el rescate del plan de pensiones

Documentación necesaria

- Documento de identidad (DNI o NIE) del titular o representante.

- Formulario de solicitud proporcionado por la entidad gestora del plan.

- Certificados o justificantes que acrediten la condición para el rescate, especialmente en casos de rescate anticipado.

- Datos bancarios para el ingreso del importe rescatado.

Pasos para presentar la solicitud

- Contactar con la entidad gestora o aseguradora del plan.

- Solicitar y cumplimentar el formulario específico para rescate.

- Presentar la solicitud acompañada de la documentación requerida.

- Esperar la validación y aprobación por parte de la entidad.

- Recibir el importe solicitado en el plazo acordado.

Plazos y tiempo de respuesta

El plazo máximo legal establecido para que la entidad responda y efectúe el pago suele ser de diez días hábiles desde la recepción de la solicitud completa. No obstante, conviene confirmar este detalle específico, ya que puede variar según el plan y la gestora.

Fiscalidad al rescatar un plan de pensiones

Tratamiento fiscal del rescate en forma de capital

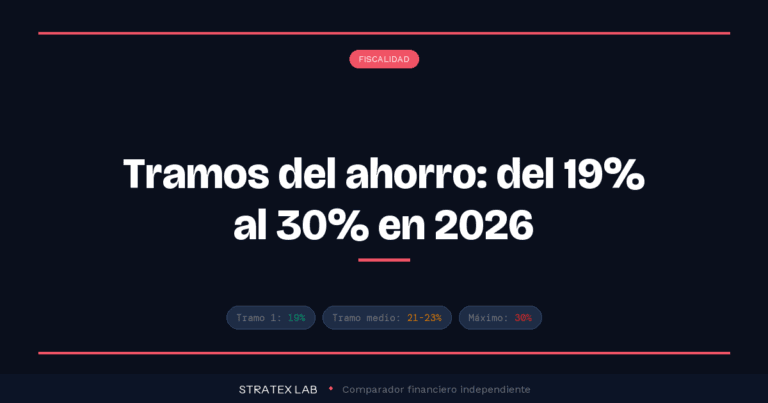

El rescate en forma de capital se considera rendimiento del trabajo y tributa según el IRPF en el ejercicio fiscal en que se efectúe el cobro. Esto puede suponer un impacto significativo al sumar todo el importe en un único año, aumentando la base imponible y el tipo marginal aplicado.

Implicaciones fiscales del rescate en forma de renta

El rescate en forma de renta distribuye la tributación a lo largo de varios ejercicios, lo que puede ayudar a suavizar la carga fiscal. Sin embargo, sigue tributando como rendimiento del trabajo, por lo que es importante planificar la cuantía y periodicidad para optimizar la tributación.

Consejos para optimizar la tributación al rescatar un plan de pensiones

- Valorar la opción de rescate mixto para repartir ingresos y evitar saltos bruscos en la base imponible.

- Ajustar el rescate parcial para mantener los ingresos dentro de tramos fiscales más bajos.

- Considerar el momento adecuado para rescatar, evaluando la situación fiscal personal y posibles deducciones, como las relacionadas con la deducción fiscal por aportaciones a planes de pensiones.

Errores comunes al rescatar un plan de pensiones y cómo evitarlos

Rescatar sin conocer bien las condiciones y sanciones

Uno de los errores frecuentes es avanzar en el rescate sin haber leído o comprendido las cláusulas específicas, lo que puede llevar a penalizaciones o a no obtener el beneficio esperado. Es clave informarse previamente sobre las condiciones contractuales y legales.

Ignorar el impacto fiscal

Subestimar la carga fiscal al rescatar un plan puede derivar en sorpresas desagradables con Hacienda. Por eso, siempre es recomendable consultar a un asesor fiscal o utilizar simuladores para anticipar la tributación derivada.

No comparar las opciones de rescate disponibles

No analizar las diversas alternativas entre rescate en capital, renta o mixto puede significar perder potenciales ventajas financieras. Siempre debe valorarse qué modalidad se adapta mejor a las necesidades económicas y tributarias personales.

Alternativas y opciones complementarias al rescatar un plan de pensiones

Movilizar el plan de pensiones a otra entidad

Antes de rescatar, el partícipe puede decidir movilizar el plan completo o parcialmente a otra entidad con condiciones más ventajosas, sin perder el beneficio fiscal acumulado. Este proceso, conocido como traslado o traspaso entre planes, no genera tributación ni penalizaciones.

Modificar las modalidades de aportación o rescate

En muchos planes es posible adaptar las modalidades de aportación y rescate para ajustarlas a la evolución personal y financiera, como cambiar la periodicidad de las aportaciones o las condiciones del rescate.

Valoración de otras fuentes de ingresos para la jubilación

Al planificar el rescate, conviene evaluar la disponibilidad de otras fuentes de ingresos, como la pensión pública, inversiones o ahorros suplementarios. Una buena planificación financiera de la jubilación ayuda a decidir cuándo y cómo rescatar un plan de pensiones de forma óptima. Para profundizar en este aspecto, resulta útil consultar recursos sobre planificación financiera para la jubilación.

Conclusión

Resumen de las opciones para rescatar un plan de pensiones

Rescatar un plan de pensiones ofrece varias modalidades y momentos para su ejecución, desde la habitual jubilación hasta situaciones excepcionales. Las opciones de rescate en capital, en renta o mixtas permiten adaptar la disposición de los ahorros a las necesidades personales, siempre considerando el impacto fiscal y las condiciones del plan.

Recomendaciones finales para tomar decisiones informadas

Antes de proceder al rescate, es fundamental informarse acerca de las condiciones legales, fiscales y contractuales para evitar errores comunes, así como valorar alternativas como el traspaso entre entidades o la combinación con otras fuentes de ingresos. Si bien rescatar un plan de pensiones es un paso importante, hacerlo de forma planificada y consciente garantiza un mejor aprovechamiento del esfuerzo de ahorro realizado durante años.