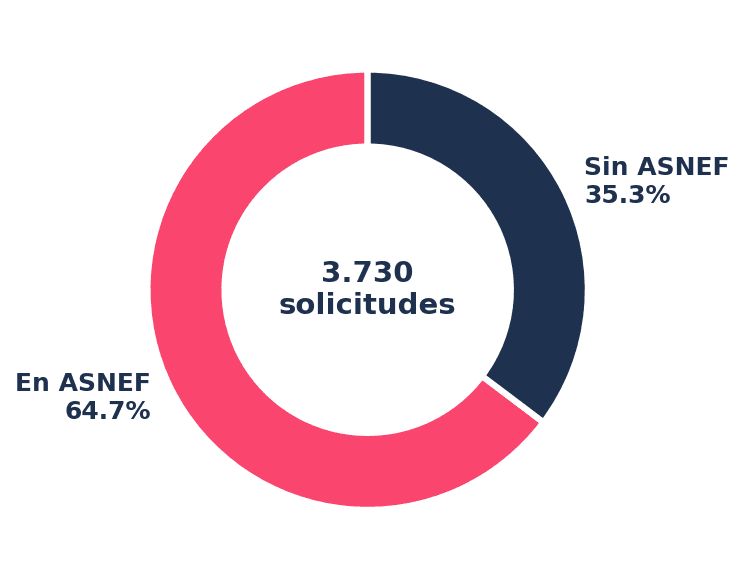

El 64,7% figura en ASNEF al pedir crédito

Casi dos de cada tres solicitantes de crédito online en España declaran figurar en algún fichero de morosidad —ASNEF o RAI— en el momento mismo de pedir la financiación. La cifra se mantiene estable en 2026 respecto a 2024 (64,6%) y 2025 (68,6%), lo que descarta efectos coyunturales y apunta a un rasgo estructural del canal digital.

Este dato contradice la percepción social del crédito al consumo digital como herramienta de gasto impulsivo. Los solicitantes son, en su mayoría, personas previamente excluidas del circuito bancario tradicional: el perfil que entra en el comparador ya ha pasado, habitualmente, por un rechazo previo.

Figurar en ASNEF o RAI no implica necesariamente insolvencia actual. Muchas anotaciones responden a deudas de pequeño importe ya pagadas pero no canceladas, o a disputas con compañías telefónicas y de suministros.