Última actualización: 18 de abril de 2026

Inversión

Actualizado abril 2026

El S&P 500 ha rentado de media un 10,3% anual en los últimos 30 años, incluyendo crisis financieras, pandemias y guerras. Desde España lo puedes comprar con 3€ a través de un fondo indexado, con 1€ en un ETF fraccionario, o desde 1.000€ en un roboadvisor con cartera automática. Pero no todas las vías son iguales: la fiscalidad española penaliza los ETFs extranjeros y premia los fondos indexados. Aquí tienes las tres formas reales de invertir en el S&P 500 desde España en 2026, con comisiones, ventajas fiscales y trampas.

Lo esencial

Qué es el S&P 500: Índice bursátil de las 500 mayores empresas cotizadas en Estados Unidos (Apple, Microsoft, Amazon, Nvidia…). Representa aproximadamente el 80% de la capitalización del mercado americano.

Rentabilidad histórica: 10,3% anual bruto (1994-2024). Ajustada por inflación: 7,4% anual real.

Vías desde España: Fondos indexados (fiscalmente óptimos), ETFs americanos (tributan al vender), roboadvisors (gestión automática) o acciones fraccionarias en brokers como Bitpanda o eToro.

Comisiones reales 2026: Del 0,12% anual (Vanguard, Amundi) al 0,75% (algunos fondos bancarios). La diferencia en 30 años sobre 50.000€ pueden ser 10.000€.

Riesgo real: Caídas del 30-50% han ocurrido (2008, 2020, 2022). El S&P 500 es volátil a corto plazo pero muy sólido en horizontes de 10+ años.

RECOMENDACIÓN PARA EMPEZAR

InbestMe

Roboadvisor · Carteras indexadas CNMV · Desde 1.000€

Traspaso sin tributar

Regulado CNMV

MÍNIMO

1.000€

COMISIÓN TOTAL

0,65%

CARTERAS S&P500

Sí

VALORACIÓN

★★★★☆

Si quieres exposición al S&P 500 sin comerte la cabeza con fondos, brokers o fiscalidad, InbestMe te monta una cartera diversificada donde el S&P 500 suele ser pieza central. Gestión automática, rebalanceos incluidos y los fondos permiten traspaso sin tributar entre carteras. El coste total (0,65% anual) es superior a hacerlo tú mismo en MyInvestor, pero ahorra tiempo y errores.

Test de perfil inversor gratuito

¿Qué es exactamente el S&P 500?

El Standard & Poor’s 500 agrupa a las 500 empresas cotizadas más grandes de Estados Unidos por capitalización bursátil. Se creó en 1957 y hoy está considerado el termómetro más fiable de la salud económica estadounidense, porque sus componentes representan alrededor del 80% del mercado.

Las 10 primeras empresas (Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta, Berkshire, Eli Lilly, Tesla y Broadcom) concentran aproximadamente el 35% del índice en 2026. Esto significa que cuando compras el S&P 500 indirectamente tienes mucha exposición al sector tecnológico americano, que ha sido el motor de los últimos 15 años.

El índice se revisa trimestralmente: entran empresas que crecen y salen las que caen. Esta rotación automática es parte de por qué rinde bien a largo plazo: es «self-healing».

10,3%

Rentabilidad anualizada del S&P 500 (1994-2024)

Bruto antes de inflación. Ajustada por IPC: 7,4% anual real (con dividendos reinvertidos).

Las 4 formas de invertir en el S&P 500 desde España

Vamos a las opciones reales, de menor a mayor complicación. Cada una tiene ventajas fiscales y de coste distintas, y la mejor depende de tu perfil y cuánto quieras operar.

Opción 1: Fondo indexado al S&P 500 (la más eficiente fiscalmente)

Un fondo indexado es una cesta que replica el índice al milímetro. Compras participaciones del fondo y, dentro, tienes una proporción de cada una de las 500 empresas. Los mejores fondos indexados al S&P 500 disponibles en España son:

| Fondo | Gestora | TER (anual) | Mínimo | Disponible en |

|---|---|---|---|---|

| Vanguard US 500 Stock Index | Vanguard | 0,10% | 1-10€ | MyInvestor, Openbank |

| Fidelity S&P 500 Index | Fidelity | 0,06% | 1€ | MyInvestor |

| Amundi Index S&P 500 | Amundi | 0,12% | 1€ | MyInvestor, Renta4 |

| iShares US Equity Index | BlackRock | 0,09% | 1€ | MyInvestor, BBVA |

La gran ventaja fiscal: los fondos permiten traspaso sin tributar. Puedes cambiar del fondo Vanguard al Fidelity sin pagar impuestos por las ganancias acumuladas. Solo tributas cuando retiras el dinero a tu cuenta. Esto convierte a los fondos indexados en la herramienta número uno para interés compuesto real desde España.

Opción 2: ETF al S&P 500 (más flexible pero peor fiscalidad)

Un ETF (Exchange Traded Fund) cotiza en bolsa como una acción. Puedes comprarlo y venderlo en cualquier momento del día. Los más conocidos para el S&P 500 son:

— iShares Core S&P 500 (CSPX): TER 0,07%, acumulación, domicilio Irlanda.

— Vanguard S&P 500 UCITS (VUSA): TER 0,07%, distribución de dividendos, domicilio Irlanda.

— SPDR S&P 500 UCITS (SPY5): TER 0,09%, acumulación, Irlanda.

Ojo con la fiscalidad de los ETFs

Los ETFs en España no tienen la ventaja del traspaso sin tributar que sí tienen los fondos. Cada vez que vendes uno para cambiar a otro, tributas por las ganancias al 19-28%. Si eres inversor a largo plazo (10+ años), los fondos indexados son más eficientes fiscalmente.

Opción 3: Roboadvisor (S&P 500 dentro de una cartera diversificada)

Un roboadvisor como InbestMe, Indexa Capital o MyInvestor Robo te construye una cartera automática. Rellenas un test de perfil y te asignan entre un 20% y un 80% al S&P 500 (vía fondo indexado) junto a renta fija, mercados emergentes y otros. Te rebalancean automáticamente cuando los porcentajes se desajustan.

El coste total (incluyendo gestión y fondos subyacentes) ronda el 0,55% al 0,8% anual. Más caro que hacerlo tú mismo, pero evitas errores de timing y la psicología en las caídas. Para principiantes con más de 1.000-3.000€ iniciales, el coste compensa.

Opción 4: Acciones fraccionarias en brokers multi-activo

Si quieres exposición al S&P 500 con muy poco capital (desde 1€) y operar libremente, brokers como Bitpanda, eToro o Trade Republic permiten comprar acciones fraccionarias del ETF o de las empresas individuales. Es la opción más flexible pero también la peor fiscalmente si haces muchos movimientos.

Bitpanda

Broker multi-activo

DESDE

1€ por operación

Regulado: BaFin Alemania

✓ Fraccionarios desde 1€

Útil si quieres empezar con muy poco capital o combinar S&P 500 con diversificación a cripto/oro. Cada venta tributa.

¿Qué fiscalidad tiene invertir en el S&P 500 desde España?

Las ganancias patrimoniales tributan en el tramo del ahorro del IRPF. Los tipos 2026 son: 19% hasta 6.000€, 21% hasta 50.000€, 23% hasta 200.000€, 27% hasta 300.000€ y 28% por encima. Si vendes con 10.000€ de ganancia, pagas 1.140€ de IRPF aproximadamente (19% sobre los primeros 6.000€ + 21% sobre los 4.000€ restantes).

Los dividendos tributan igual, también en el tramo del ahorro. Si el ETF o fondo acumula los dividendos dentro (acumulación), solo tributas al vender. Si los distribuye (distribución), tributas cada vez que los recibes en cuenta.

Para operaciones con origen en EE.UU., el W-8BEN es clave. Este formulario evita la doble imposición (que te retengan el 30% en origen y encima el 19-28% en España). Los brokers españoles lo gestionan automáticamente, reduciendo la retención americana al 15%. Profundizamos sobre cuánto se paga a Hacienda por ganancias en bolsa en un artículo dedicado.

Cómo empezar paso a paso

Decide horizonte y cantidad

S&P 500 es inversión a 10+ años. No metas dinero que puedas necesitar antes: una caída del 30% a un año vista es históricamente posible. Empieza por una cantidad con la que dormirías tranquilo si mañana bajara 15%.

Elige la vía que encaja con tu perfil

Si quieres hacerlo tú mismo con bajas comisiones y traspaso fiscal: fondo indexado en MyInvestor. Si prefieres delegar: roboadvisor como InbestMe o Indexa. Si eres trader y quieres flexibilidad intradía: ETF.

Abre cuenta y verifica identidad

DNI/NIE, foto, verificación facial y cuenta bancaria española. En MyInvestor o InbestMe tardas 10-15 minutos. Firman el W-8BEN automáticamente.

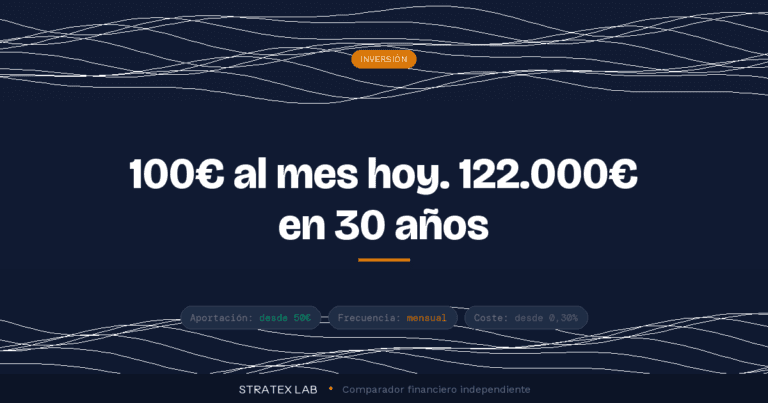

Programa aportaciones periódicas

Dollar Cost Averaging: invierte la misma cantidad cada mes (50€, 100€, 500€…). Elimina el error de intentar «pillar» el mejor momento y suaviza la volatilidad.

No mires la cartera todos los días

En serio. El 90% del fracaso en renta variable es por vender en pánico. Revisa una o dos veces al año. El S&P 500 ha subido en el 73% de los años de los últimos 100.

¿Y si quiero diversificar más allá del S&P 500?

El S&P 500 es potente, pero tener el 100% de tu cartera en un único índice es más arriesgado de lo que parece. Tres formas razonables de diversificar:

Añadir MSCI World o FTSE All-World. El primero cubre unas 1.500 empresas de países desarrollados. El segundo añade emergentes. Suelen combinarse al 70-80% S&P 500 + 20-30% resto del mundo.

Añadir renta fija o depósitos. Para perfiles conservadores o mayores, tener entre 20% y 40% en renta fija o depósitos a plazo fijo reduce la volatilidad. Plataformas como Raisin agrupan depósitos europeos con rentabilidad del 2,8-3,2% anual.

Añadir activos alternativos. Oro, cripto o crowdfunding inmobiliario pueden ser el 5-15% de la cartera. Tenemos guía completa sobre crowdfunding en España y cómo invertir en oro si te interesan.

Raisin · Marketplace depósitos UE

Hasta 3,2% TAE · Parking de liquidez · Alternativa renta fija

Los riesgos que nadie te cuenta

Concentración tecnológica. Las 10 primeras empresas son casi todas tecnología. Una corrección fuerte en este sector arrastra al índice. Ejemplo reciente: 2022 cayó el 19% con la corrección de tech.

Riesgo divisa. Compras en dólares desde euros. Si el dólar se debilita un 10% frente al euro, pierdes ese 10% aunque el índice suba. En el largo plazo se suele equilibrar, pero puede pesar en ventanas de 2-5 años.

Periodos largos de rentabilidad nula. El S&P 500 tuvo décadas casi planas (1966-1982, 2000-2013 ajustado por inflación). Entrar en pico y necesitar salir en 3-5 años puede dejarte en pérdidas. Por eso el horizonte mínimo recomendado es 10 años.

¿Primera inversión y no sabes por dónde empezar?

Un roboadvisor como InbestMe te monta una cartera diversificada con S&P 500 dentro, gestionada automáticamente y con traspaso fiscal sin tributar.

Preguntas frecuentes

¿Cuánto dinero necesito para empezar a invertir en el S&P 500?

Desde 1€ si eliges un fondo indexado en MyInvestor (Fidelity o Amundi S&P 500). Con 1.000€ accedes a roboadvisors como InbestMe o Indexa. Con un broker multi-activo como Bitpanda puedes comprar fraccionarios desde 1€. Lo importante no es el mínimo: es que la cantidad te permita aguantar 10 años sin necesidad de retirar.

¿Fondo indexado o ETF para el S&P 500?

Para inversión a largo plazo desde España, fondo indexado por la ventaja del traspaso sin tributar. El ETF es más flexible (intradía, órdenes limitadas) pero cada venta para cambiar de fondo dispara el IRPF. Un buy-and-hold de 20 años en fondo puede ahorrar 15-20% de fiscalidad frente al mismo en ETF.

¿Es seguro invertir en el S&P 500 desde España?

Seguro no es ningún producto de renta variable. El S&P 500 ha caído más del 30% varias veces en las últimas dos décadas (2001, 2008, 2020, 2022). Pero a 15-20 años vista ha dado rentabilidad positiva en el 100% de las ventanas históricas. No pongas dinero que puedas necesitar antes de 10 años.

¿Cuánto pagaré a Hacienda si vendo con ganancias?

Las ganancias tributan como rendimientos del ahorro: 19% hasta 6.000€, 21% hasta 50.000€, 23% hasta 200.000€, 27% hasta 300.000€ y 28% por encima. Si reinviertes en otro fondo indexado sin retirar (traspaso), no tributas: solo lo hacen los ETFs y las acciones al cambiar.

¿Tengo que declarar en el Modelo 720 si invierto en el S&P 500 desde España?

Depende de la plataforma. Si usas una española (MyInvestor, InbestMe, BBVA, Renta4), no. Si usas un broker extranjero (Interactive Brokers, DeGiro) y los saldos superan 50.000€, sí. El 720 se presenta entre enero y marzo del año siguiente.

¿Qué pasa si el S&P 500 cae un 30% justo después de invertir?

Matemáticamente: aguanta. Históricamente todas las caídas del S&P 500 se han recuperado en un plazo medio de 2-4 años. Si sigues aportando mensualmente durante la caída, compras más barato y al recuperarse el índice tu rentabilidad media mejora. Vender en pánico es el peor error de un inversor pasivo.

Invertir en el S&P 500 sin comerte la cabeza

InbestMe te monta una cartera automática con exposición al S&P 500 y diversificación global. Desde 1.000€.

Enlace de afiliado · Rentabilidades pasadas no garantizan futuras

FUENTES

— S&P Dow Jones Indices: datos históricos del S&P 500 (spglobal.com)

— CNMV: registros de instituciones de inversión colectiva y roboadvisors autorizados

— Agencia Tributaria: tramos del ahorro IRPF 2026

— Webs oficiales de Vanguard, Fidelity, Amundi, BlackRock, InbestMe (consultadas en abril 2026)

Stratex Lab es un comparador independiente. Este artículo tiene fines informativos y no constituye asesoramiento de inversión. Los enlaces de afiliado pueden generar comisión sin coste adicional para ti. Invertir en renta variable conlleva riesgo de pérdida de capital: las rentabilidades pasadas no garantizan resultados futuros.