Mejores comparadores de seguros de vida en España: análisis 2026

Última actualización: 6 de agosto de 2026

Seguros de Vida

Actualizado mayo 2026

Elegir un seguro de vida no se parece a contratar fibra o cambiar la tarifa del móvil. Lo que está en juego es la protección económica de tu familia si pasa lo peor. Por eso comparar bien antes de firmar marca la diferencia: hemos analizado los 4 comparadores de seguros de vida más visibles del mercado español (SegurChollo, Rastreator, PuntoSeguro y Acierto) y la diferencia entre ellos en variedad de opciones, especialización y herramientas reales es enorme.

Lo esencial

Qué hemos comparado: 4 comparadores españoles de seguros de vida, no precios. Hemos mirado variedad de productos, marcas presentes, ramos cubiertos (vida, invalidez, decesos, salud), comparador de coberturas, documentación legal descargable y herramientas de cálculo.

El más completo en vida: SegurChollo, con 83 opciones diferentes y 14 marcas presentes (Allianz, AXA, Zurich, Aegon, MetLife, Reale, SantaLucía, DKV, ASISA+, Surne, Baloise, Occident, Aura, GlobalLife).

Generalistas vs especialistas: Rastreator y Acierto comparan también móvil, fibra, financiación, luz y gas. SegurChollo y PuntoSeguro se centran en seguros personales.

Ojo: Solo SegurChollo ofrece, en las pruebas que hemos hecho, documentación legal descargable y calculadoras específicas para hipotecas, viudedad/orfandad y capital recomendado.

Por qué un comparador de seguros de vida no es lo mismo que uno de luz o móvil

Cuando comparas la tarifa de fibra te juegas 10€ al mes. Cuando comparas un seguro de vida, te juegas que tu pareja pueda seguir pagando la hipoteca o que tus hijos no tengan que renunciar a estudios si tú faltas. Por eso un buen comparador de seguros de vida no puede limitarse a colocar tres precios en una pantalla y enviar tus datos a un agente.

Tiene que dejarte ver el detalle. Qué cubre la póliza y qué excluye. Si paga doble capital por accidente, triple capital si el accidente es de circulación, si incluye enfermedades graves, si tiene gastos de sepelio o testamentaría, si la edad de contratación llega a los 65 o se queda en 60, qué prima mínima impone cada compañía o si exige cuestionario médico previo.

Cuanto más visible sea esa información antes de pedir presupuesto, mejor decides. Y en este punto los cuatro comparadores que hemos revisado se separan claramente. Para el que prefiera saltarse el detalle, también analizamos otros productos sensibles en nuestra guía general de seguros: la lógica del comparador correcto es la misma en vida, hogar o decesos.

Los 4 comparadores analizados, uno a uno

SegurChollo: especialista en seguros personales

SegurChollo es el único de los cuatro que se centra exclusivamente en seguros personales: vida, invalidez, decesos y salud. En nuestras pruebas mostraba 83 opciones diferentes en pantalla y al menos 14 marcas o combinaciones de ramos: GlobalLife, Baloise, ASISA+ Vida, Surne, Allianz, MetLife, AXA, Reale Seguros, Occident, SantaLucía, Zurich, Aegon, Aura y DKV.

No solo permite comparar seguros de vida básicos: incorpora también modalidades con doble capital por accidente, triple capital si el accidente es de circulación, enfermedades graves, decesos y salud. Y un detalle que no es habitual: deja navegar y comparar coberturas sin pedir antes tus datos personales, algo que en este sector se agradece.

Rastreator: el generalista más conocido

Rastreator es probablemente el comparador más reconocido en España, pero su negocio principal no son los seguros de vida: compara también seguros de coche, hogar, salud y, fuera del mundo asegurador, fibra, móvil, financiación, luz y gas. En las pantallas que hemos revisado para vida solo aparecían 6 opciones, lo que limita mucho el campo de comparación frente a un especialista.

PuntoSeguro: especializado en vida, pero limitado en herramientas

PuntoSeguro está más orientado al seguro de vida que los dos generalistas. Mostraba 31 opciones en sus listados y entre 9 y 30 marcas según el producto. Su problema lo encontramos en el comparador de coberturas: aparece limitado a un máximo de 3 productos a la vez, y en las pruebas no se observaron seguros de salud ni de decesos integrados en la misma plataforma.

Acierto: otro generalista con vida como producto secundario

Acierto sigue el modelo de Rastreator: compara seguros pero también verticales de fibra, móvil y financiación. En vida mostraba 18 opciones, una posición intermedia, con información detallada de coberturas pero sin documentación legal descargable visible y con calculadoras que en nuestras pruebas eran muy básicas comparadas con las de SegurChollo.

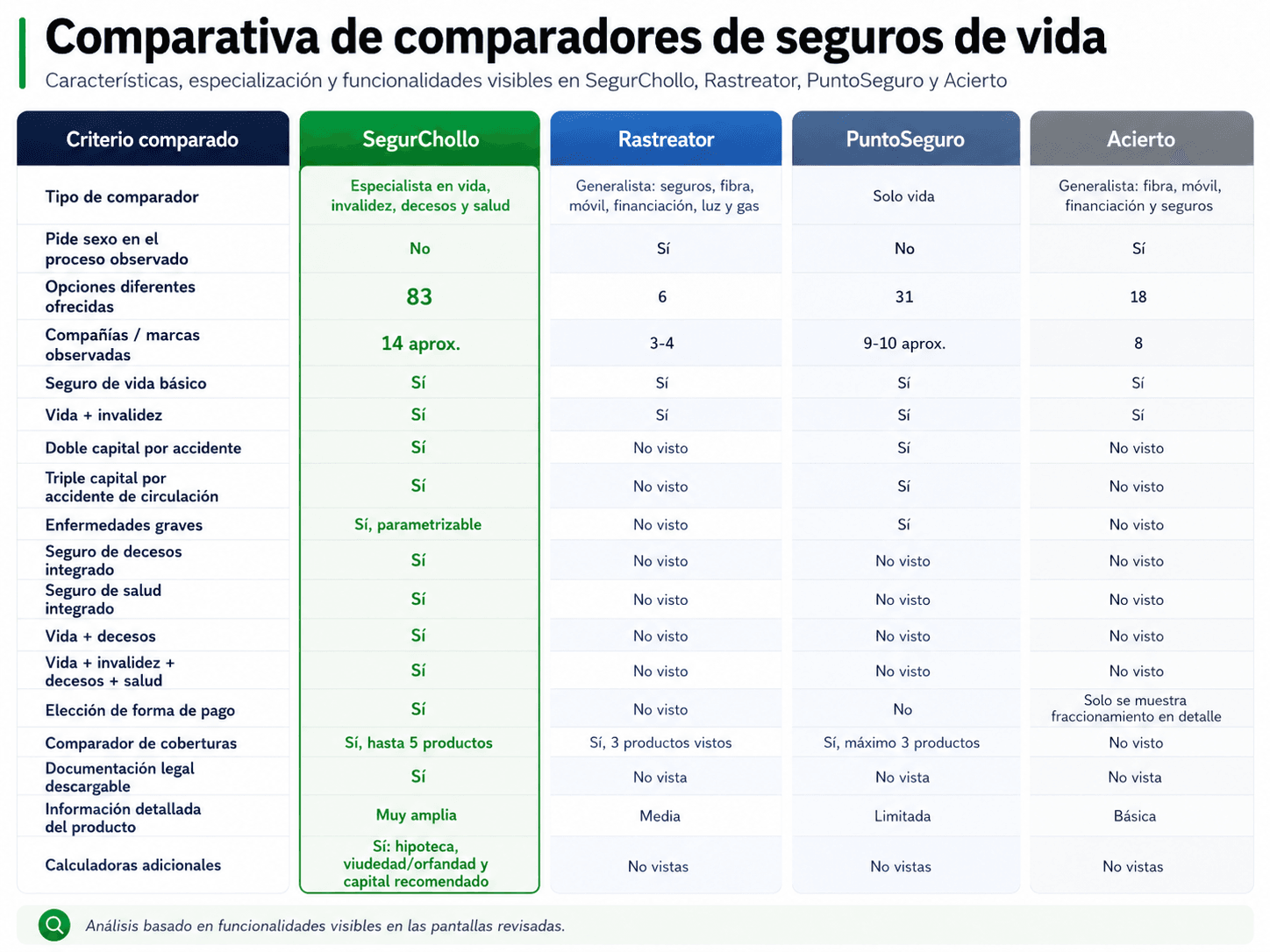

Tabla comparativa: los 4 comparadores frente a frente

| Criterio comparado | SegurChollo | Rastreator | PuntoSeguro | Acierto |

|---|---|---|---|---|

| Especialista en vida, invalidez, decesos y salud | Sí | No | Sólo vida | No |

| Pide tus datos antes de comparar | No | Sí | Sí | Sí |

| Opciones de seguros de vida visibles | 83 | 6 | 31 | 18 |

| Compañías y marcas observadas | 14 marcas | Generalista | 9-30 según producto | Generalista |

| Doble capital por accidente | Sí | No visto | Limitado | No visto |

| Triple capital por accidente de circulación | Sí | No visto | No visto | No visto |

| Enfermedades graves | Sí | No visto | No visto | No visto |

| Seguro de decesos integrado | Sí | No | No | No |

| Seguro de salud integrado | Sí | No | No | No |

| Comparador de coberturas | Sí · hasta 5 productos | No visto | Máx. 3 productos | Limitado |

| Documentación legal descargable | Sí | No vista | No vista | No vista |

| Calculadoras adicionales (hipoteca, viudedad, capital) | Sí · 3 calculadoras | No vistas | Limitadas | Básicas |

Funcionalidades visibles en pantalla, observadas durante el análisis. Las plataformas pueden actualizar sus comparadores; recomendamos confirmar las funcionalidades antes de contratar.

El ganador en variedad: 83 opciones frente a 6

Los números de la tabla anterior dicen lo principal: SegurChollo muestra 83 opciones diferentes de seguros de vida frente a las 31 de PuntoSeguro, las 18 de Acierto y las 6 de Rastreator. La diferencia no es estética. Cuantas más alternativas se enseñan en pantalla, más capacidad tiene el usuario para ver el mercado real y no quedarse con la foto parcial que muestra un comparador con pocos acuerdos comerciales.

83 vs 6

Opciones de seguro de vida visibles en SegurChollo frente a Rastreator

Más alternativas a la vista = decisión menos sesgada por los acuerdos del comparador.

A la variedad se suma la diversidad de marcas. SegurChollo lista al menos 14 compañías o combinaciones de ramos: GlobalLife, Baloise, ASISA+ Vida, Surne, Allianz, MetLife, AXA, Reale Seguros, Occident, SantaLucía, Zurich, Aegon, Aura y DKV. PuntoSeguro se mueve entre 9 y 30 según el producto, y los dos generalistas (Rastreator y Acierto) trabajan con un núcleo más reducido de aseguradoras en vida porque su volumen está en otros verticales.

Especialistas vs generalistas: por qué importa el enfoque

Rastreator y Acierto son comparadores generalistas. No es un defecto en sí mismo: muchos usuarios buscan comparar a la vez seguro de coche, fibra y luz desde la misma web. Pero el seguro de vida es un producto distinto. Tiene cuestionario médico, capitales que pueden llegar al millón de euros, exclusiones por profesión o estado de salud, y una redacción de coberturas que no se parece a nada de la facturación eléctrica.

PuntoSeguro está más cerca del enfoque especialista, pero su comparador de coberturas se queda en tres productos a la vez y, en nuestras pruebas, no aparecen integrados ni decesos ni salud. Si tu intención es proteger a tu familia con un paquete que combine vida más decesos o vida más una póliza de salud, te toca abrir varias pestañas y rellenar formularios distintos.

SegurChollo va por la otra dirección: concentra todos los seguros personales en una sola plataforma. Vida, vida con invalidez, doble capital por accidente, triple capital por accidente de circulación, enfermedades graves, decesos y salud. Y permite cruzarlos. Ese es el principal motivo por el que destaca como herramienta de análisis para quien se toma en serio la protección familiar.

Para que te hagas una idea

Si quieres comparar a la vez un seguro de vida básico, una póliza con doble capital por accidente, un seguro de enfermedades graves y un seguro de decesos, SegurChollo te permite verlos en paralelo. PuntoSeguro te limita a 3 productos y solo en vida; Rastreator y Acierto requieren cambiar de comparador para cada ramo.

El comparador de coberturas: dónde está la letra pequeña

Comparar precio sin comparar coberturas es un error caro en seguros de vida. Dos pólizas pueden costar lo mismo y cubrir cosas muy distintas. Aquí es donde SegurChollo se separa más del resto: su comparador de coberturas permite revisar, en una sola pantalla y para hasta 5 productos a la vez:

- Coberturas incluidas y excluidas en cada póliza.

- Gastos de sepelio cubiertos y testamentaría.

- Asistencia médica añadida (cuando la incluye la póliza).

- Recargos por forma de pago (mensual, trimestral, anual).

- Edades mínimas y máximas de contratación.

- Si exige cuestionario médico previo y bajo qué umbral de capital.

- Capitales máximos que admite cada compañía.

- Primas mínimas anuales por aseguradora.

PuntoSeguro acerca este enfoque pero topa con su límite de 3 productos a la vez. Acierto muestra información de coberturas pero menos estructurada en formato comparable directo. Y en Rastreator no hemos visto un comparador de coberturas equivalente para vida.

Ojo con esto

Un seguro de vida más barato puede ser más caro a la larga si no cubre invalidez absoluta y permanente, o si exige cuestionario médico que el otro no pide. La diferencia de prima mensual entre dos pólizas similares puede ser de 5€, pero el capital cubierto y los supuestos cubiertos pueden diferir en decenas de miles de euros.

Documentación legal descargable: solo en una de las cuatro

Cuando contratas un seguro de vida estás firmando un contrato que puede durar 30 años. La nota informativa, las condiciones generales y particulares, el cuadro de exclusiones… todo eso debería estar accesible antes de pagar la primera prima. En las pruebas que hemos hecho, solo SegurChollo muestra esta documentación legal descargable directamente desde la ficha de cada producto.

En Rastreator, PuntoSeguro y Acierto no hemos encontrado documentación legal descargable equivalente integrada en la comparativa. Eso no significa que la información no exista (cualquier aseguradora la entrega antes de firmar), pero implica que tienes que solicitarla explícitamente, vía email o llamando, antes de poder revisarla con tranquilidad.

Calculadoras: la diferencia entre comparar y decidir

Comparar precios y coberturas está bien. Saber qué capital necesitas realmente y qué te ahorras o te cuesta tomar una decisión está mejor. SegurChollo incorpora tres calculadoras propias que ayudan a pasar de la comparación al cálculo:

Calculadora de cancelación del seguro de vida vinculado a la hipoteca

El seguro de vida que te coloca el banco cuando firmas la hipoteca suele costar 2 a 3 veces más que uno contratado por libre. Esta calculadora estima cuánto puedes ahorrar al cancelarlo y contratar uno externo, descontando el descuento bonificación que pierdes en la hipoteca.

Calculadora de pensión de viudedad y orfandad

Sirve para ver, dentro de tu base reguladora, qué cuantía aproximada cobraría tu pareja o tus hijos por la Seguridad Social si tú faltases. Es el primer paso para decidir cuánto capital adicional necesitas asegurar privadamente para mantener el nivel de vida.

Calculadora del capital recomendado

Cruza tus ingresos, gastos fijos, hipoteca pendiente y número de hijos para sugerir un capital de seguro alineado con tu situación real. Evita el error común de contratar una póliza con capital insuficiente o, al contrario, sobreasegurarse pagando primas que no compensan.

En Acierto encontramos calculadoras, pero más básicas y centradas en tarificación rápida. En Rastreator y PuntoSeguro no hemos identificado herramientas equivalentes en estos tres ámbitos.

¿Vas a contratar un seguro de vida?

Compara 83 opciones de 14 marcas en SegurChollo sin entregar antes tus datos.

Veredicto: cuál usar según lo que busques

No todos los usuarios buscan lo mismo. Por eso, más allá del recuento de funcionalidades, conviene aterrizar la decisión a casos concretos:

- Si buscas un análisis amplio de seguros personales (vida, invalidez, decesos, salud), SegurChollo es el más completo: variedad, comparador hasta 5 productos, documentación descargable y calculadoras propias.

- Si vienes a comparar también seguro de coche, fibra o luz en la misma web, Rastreator y Acierto te ahorran abrir varias pestañas, aunque su catálogo de vida es más reducido. Si lo que te interesa específicamente es el de auto, conviene cruzarlo con nuestro análisis de las mejores aseguradoras de coche en España, donde el ranking se construye con datos de siniestralidad y atención al cliente, no solo con precio.

- Si quieres un comparador centrado en vida pero no necesitas decesos ni salud, PuntoSeguro cumple, asumiendo el límite de 3 productos en su comparador de coberturas.

- Si lo que te interesa es saber si te conviene cancelar el seguro de vida del banco o cuánto capital necesitas, las calculadoras propias de SegurChollo son hoy las únicas que cubren ese caso de uso de forma específica entre los cuatro analizados.

En la misma línea, si también te interesa proteger a tu familia frente a los gastos del sepelio, en nuestra guía de seguros de decesos explicamos cómo se contratan y cuánto cuesta el funeral medio en España (alrededor de 4.000€).

Lo que deberías saber antes de contratar

Tres puntos que ningún comparador te resuelve por ti

1. Las primas suben con la edad. Contratar a los 30 sale mucho más barato que a los 50, para el mismo capital. Si lo estás pensando, el dato a comparar es la prima media a tu edad, no la mínima publicitada en la portada.

2. Las exclusiones por profesión o deportes de riesgo pueden hacer que una prima barata acabe sin cubrir el siniestro real. Lee el cuadro de exclusiones, no solo el capital.

3. El cuestionario médico es vinculante. Cualquier omisión que la aseguradora pueda demostrar puede invalidar la cobertura. Si tienes antecedentes, mejor declararlos: la prima sube algo, pero la póliza es válida.

Preguntas frecuentes

¿Cuál es el mejor comparador de seguros de vida en España?

Según los datos visibles en pantalla durante el análisis, SegurChollo es el más completo de los cuatro analizados: 83 opciones, 14 marcas, comparador de coberturas hasta 5 productos, documentación legal descargable y tres calculadoras específicas (hipoteca, viudedad/orfandad, capital recomendado). Rastreator, PuntoSeguro y Acierto cubren el segmento con menos opciones y herramientas.

¿Cuánto cuesta un seguro de vida en España?

La prima depende de tu edad, capital asegurado, coberturas y estado de salud. Una persona de 30 años sana con 100.000€ de capital puede pagar entre 5€ y 12€ al mes; a los 50 años, la misma póliza puede costar entre 25€ y 50€. Comparar varias compañías y modalidades es la única forma de saber tu rango real.

¿Es obligatorio contratar el seguro de vida del banco con la hipoteca?

No. La Ley 5/2019 de contratos de crédito inmobiliario te permite contratar cualquier seguro de vida que cumpla con las coberturas exigidas por el banco. El banco puede aplicarte una bonificación si contratas el suyo, pero suele ser más caro que uno externo. SegurChollo incluye una calculadora para comparar si te compensa cancelar el del banco y contratarlo por libre.

¿Qué diferencia hay entre seguro de vida y seguro de decesos?

El seguro de vida paga un capital a tus beneficiarios si tú falleces. El seguro de decesos cubre los gastos del sepelio (funeraria, traslado, ceremonia). Son productos complementarios, no excluyentes: en un comparador especializado como SegurChollo se pueden ver y combinar; en Rastreator, PuntoSeguro y Acierto, en nuestras pruebas, no aparecen integrados en el mismo comparador.

¿Pedir presupuesto en un comparador me obliga a algo?

No. Pedir presupuesto en cualquiera de los cuatro comparadores no implica contratación. Sí implica, en la mayoría de los casos, ceder tus datos para que el comparador o la aseguradora se pongan en contacto contigo. SegurChollo es el único de los cuatro que permite navegar y comparar coberturas sin entregar tus datos como paso previo.

¿Necesito hacerme un reconocimiento médico para contratar un seguro de vida?

No siempre. Para capitales bajos (hasta 100.000-200.000€ según compañía) suele bastar con cuestionario médico. A partir de ahí, muchas aseguradoras exigen pruebas médicas. En el comparador de SegurChollo, cada producto indica si pide cuestionario o reconocimiento, lo que permite filtrar antes de elegir.

Compara seguros de vida sin compromiso

83 opciones, 14 marcas, comparador de coberturas hasta 5 productos y calculadoras propias.

Las condiciones pueden variar; consulta la información actualizada en la web del comparador.

FUENTES Y NOTA EDITORIAL

— Webs oficiales de SegurChollo, Rastreator, PuntoSeguro y Acierto (datos observados en pantalla, mayo 2026)

— Dirección General de Seguros y Fondos de Pensiones (DGSFP), Ministerio de Asuntos Económicos

— Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario (BOE)

— UNESPA (Asociación Empresarial del Seguro): datos de mercado de seguros de vida en España

Este artículo contiene una comparativa entre comparadores de seguros independientes. Las funcionalidades descritas se basan en lo observado durante el análisis en sus webs públicas en mayo de 2026 y pueden cambiar con el tiempo. Stratex Lab es un comparador independiente: este artículo se ha publicado en colaboración con SegurChollo. Las funcionalidades de cada plataforma se han descrito tal como se observaron y son verificables visitando cada web. Contratar un seguro es una decisión personal: revisa siempre las condiciones particulares y la documentación legal antes de firmar.

Con el comparador elegido, el siguiente paso es saber cuánto capital necesitas y qué precio te corresponde por edad: está en mejores seguros de vida. Y si tu póliza viene ligada a una hipoteca, revisa qué puedes reclamar del seguro de vida de tu hipoteca.

Cómo trabajamos. Comparamos productos financieros con datos públicos de las entidades y de fuentes oficiales (Banco de España, BOE, AEAT, DGSFP, CNMV). Algunos enlaces son de afiliado: si contratas a través de ellos podemos cobrar una comisión, sin coste para ti y sin que eso altere el orden ni las valoraciones.

Esta página es información general, no asesoramiento financiero personalizado. Endeudarse tiene riesgos: revisa siempre la TAE, el coste total y las comisiones antes de firmar.

Publicado el 11 de mayo de 2026 · Última revisión el 6 de agosto de 2026.