Última actualización: 8 de junio de 2026

Inversión

Actualizado mayo 2026

100.000 euros parados en una cuenta corriente pierden 2.400 euros al año en poder adquisitivo (IPC abril 2026: 2,4%). El BCE ha estabilizado los tipos en el 2,00% y los depósitos remunerados rinden entre el 1,8% y el 2,5%. La gestión patrimonial inteligente no consiste en buscar el producto estrella: consiste en diversificar entre clases de activos, optimizar la fiscalidad y elegir bien quién gestiona. Hemos analizado las cuatro vías reales para 100.000€ en España y los costes ocultos de cada una.

Lo esencial

Cuatro vías para 100K: roboadvisor (gestión automatizada, comisión 0,4-0,7%), gestión discrecional bancaria (1,5-2%), DIY con fondos indexados (0,2-0,3%) o asesor financiero independiente (cobro fee-only desde 0,8%).

Diversificación recomendada: 50-70% renta variable global (fondos indexados o ETFs), 20-30% renta fija (bonos, depósitos, Letras), 5-10% liquidez, 5-10% alternativos (oro, REITs, P2P).

Garantía FOGAIN: 100.000€ por entidad y titular. Más de un broker o banco si superas esa cifra.

Fiscalidad: tramos del ahorro 19%-30% en 2026. Los fondos de inversión permiten traspaso sin tributar; los ETFs no.

NUESTRA RECOMENDACIÓN

InbestMe

Roboadvisor multi-cartera · Carteras ISR y ETFs

11 perfiles de riesgo

Regulado CNMV

COMISIÓN GESTIÓN

0,41%

COMISIÓN TOTAL

~0,65%

TIPOS DE CARTERA

5

VALORACIÓN

★★★★★

Para 100.000€ es el roboadvisor con mayor variedad: fondos indexados, ETFs vía Interactive Brokers, ISR, bonos y planes de pensiones. Su cartera Strategic ETF es única en España. Comisión total ~0,65% frente al 1,5-2% de la banca tradicional. En 100K eso son 900-1.350€/año de ahorro.

Test de perfil · Activación en 24-48h

¿Cuánto rinden 100.000 euros en 2026? Los números reales

Antes de elegir vehículo, hay que entender qué rentabilidad esperar de cada clase de activo. Los datos del periodo 2024-2026 muestran cifras muy distintas según el riesgo asumido. Esta es la fotografía actual:

| Activo | Rentabilidad anual esperada | 100.000€ a 1 año | 100.000€ a 10 años | Riesgo |

|---|---|---|---|---|

| Cuenta corriente | 0% | 100.000€ | ~78.500€ real | Nulo |

| Depósito a 12 meses | 2,2-2,5% | 102.200-102.500€ | ~125.000€ | Muy bajo |

| Letras del Tesoro 12m | 2,0% | 102.000€ | ~121.900€ | Muy bajo |

| Roboadvisor moderado | 5-7% | 105.000-107.000€ | ~163.000-197.000€ | Medio |

| Fondos indexados RV global | 7-9% (histórico) | 107.000-109.000€ | ~197.000-237.000€ | Medio-alto |

| P2P lending diversificado | 7-12% | 107.000-112.000€ | ~197.000-310.000€ | Alto |

Rentabilidades brutas. Restar IRPF del ahorro (19-30%) y comisiones aplicables. Cifras a 10 años incluyen reinversión. Rentabilidades pasadas no garantizan futuras.

Las cuatro vías para gestionar 100.000 euros

1. Roboadvisor (gestión automatizada)

Lo más eficiente para la mayoría. Un test de perfil determina tu cartera, la plataforma rebalancea automáticamente y la comisión total ronda el 0,4-0,7%. Las opciones serias en España son MyInvestor (más barato), Indexa Capital (más conocido) e InbestMe (más variedad de carteras: ISR, ETFs, bonos). Para 100.000€ con perfil moderado, la diferencia de comisiones entre 0,5% y 1,5% son 1.000€/año, 23.700€ a 20 años. Es la decisión que más impacto tiene.

2. Gestión discrecional bancaria

Lo que te ofrece el banco cuando ven 100.000€: un gestor te llama, te hacen un perfil y te meten en una cartera de fondos propios. Comisiones típicas: 1,5-2% anual entre gestión y comisiones de los fondos subyacentes. Para muchos bancos, el cliente con 100K es interesante; el problema es que las carteras suelen estar sesgadas hacia fondos del propio banco con comisiones altas. Si tu banco te llama «asesor», asegúrate de que sea independiente y no comercial.

3. DIY con fondos indexados

Tú compras directamente fondos indexados de Vanguard, iShares o Amundi a través de un broker (MyInvestor permite traspasos automáticos sin custodia). La comisión total puede bajar al 0,2-0,3%. Es la opción más barata si dominas la operativa: rebalanceo manual una vez al año, comprensión de la fiscalidad y disciplina para no tocar la cartera. Empezar desde cero a invertir con esta estrategia tiene curva de aprendizaje.

4. Asesor financiero independiente (EAF)

Para patrimonios superiores a 200K-300K. El asesor cobra una fee-only (0,5-1% del patrimonio asesorado o tarifa fija) y no recibe comisiones de los productos que recomienda. Es el modelo más alineado con tu interés. Para 100.000€, el coste fijo del asesor (1.000-2.000€/año) suele ser proporcionalmente alto. Recomendable solo si tu situación es compleja: herencias, autónomo con sociedad, optimización fiscal avanzada.

Antes de invertir 100.000€, asegura tu fondo de emergencia

6-12 meses de gastos en cuenta remunerada o depósito de máxima liquidez. No tocar nunca para invertir.

Cómo distribuir 100.000€: ejemplos por perfil

No hay una cartera ideal para 100.000€. Hay tres carteras tipo según tu horizonte y aversión al riesgo. Estas distribuciones son orientativas y siguen los principios de la cartera Bogleheads adaptada al inversor español:

| Activo | Conservador | Moderado | Agresivo |

|---|---|---|---|

| RV global (MSCI World) | 25.000€ | 55.000€ | 75.000€ |

| RV emergentes | 5.000€ | 10.000€ | 15.000€ |

| Renta fija agregada | 50.000€ | 25.000€ | 5.000€ |

| Depósitos / Letras | 15.000€ | 5.000€ | 0€ |

| Oro / alternativos | 5.000€ | 5.000€ | 5.000€ |

| Rentabilidad esperada | 3-4% | 5-7% | 7-9% |

Fiscalidad: lo que separa 100K de 130K

La fiscalidad es la diferencia entre invertir bien e invertir muy bien. España aplica la base del ahorro con tramos progresivos en 2026:

| Base del ahorro | Tipo aplicable | Ejemplo en euros |

|---|---|---|

| Hasta 6.000€ | 19% | 1.140€ por 6.000€ de ganancia |

| 6.000€ a 50.000€ | 21% | 9.240€ por los siguientes 44.000€ |

| 50.000€ a 200.000€ | 23% | 34.500€ por los siguientes 150.000€ |

| 200.000€ a 300.000€ | 27% | 27.000€ por los siguientes 100.000€ |

| Más de 300.000€ | 30% | Sobre el exceso |

Tres optimizaciones clave para 100K:

Fondos vs ETFs. Los fondos de inversión tienen traspaso sin tributar: puedes cambiar de fondo sin pagar IRPF, dejando todo el capital invertido. Los ETFs no: cada venta tributa. Para reasignaciones frecuentes, los fondos ganan. Detalles completos en la guía de fiscalidad de inversiones en España.

Compensación de pérdidas. Si tienes ganancias y pérdidas en el mismo ejercicio, se compensan entre sí. Las pérdidas no compensadas se arrastran 4 años. Útil para vender posiciones perdedoras al cierre del año fiscal y reducir base imponible.

Plan de pensiones. Hasta 1.500€/año desgravan en la base general (no en la del ahorro). Para tipos marginales altos (37-47%), el ahorro fiscal anual es de 555€ a 705€. Pero ojo: al rescate tributa como rendimiento del trabajo. Solo merece la pena si tu marginal de jubilación será menor.

Raisin

Marketplace depósitos

FGD

100.000€

Bancos: de toda Europa

✓ Una sola cuenta para múltiples depósitos

Para la parte conservadora de la cartera (renta fija a corto plazo). Permite diversificar entre bancos europeos y superar la barrera del FGD español si tienes más de 100.000€ en ahorro garantizado.

Garantías: FOGAIN, FGD y por qué no concentrar todo en una entidad

Los 100.000€ son la frontera psicológica de las garantías españolas. Conviene entender exactamente qué cubre cada una:

FGD (Fondo de Garantía de Depósitos): cubre depósitos en bancos hasta 100.000€ por titular y entidad si el banco quiebra. No cubre fondos ni acciones. Si tienes 200.000€ en el mismo banco, la mitad está expuesta.

FOGAIN (Fondo de Garantía de Inversiones): cubre hasta 100.000€ por titular y entidad si el broker o gestora quiebra y no devuelve los activos. La cobertura es por activos no devueltos, no por pérdidas de mercado. Si tu cartera de fondos pierde 30.000€ por caída del mercado, FOGAIN no la cubre.

Por qué importa con 100K

Si concentras todo el patrimonio en una sola entidad y supera el límite de garantía, parte queda expuesta a riesgo de contraparte. La diversificación entre al menos 2 entidades es práctica estándar a partir de 100K.

En fondos de inversión, además, los activos son separados del balance del banco custodio. Si el banco quiebra, los fondos se transfieren a otra gestora. La garantía FOGAIN es una protección adicional, no la primera línea.

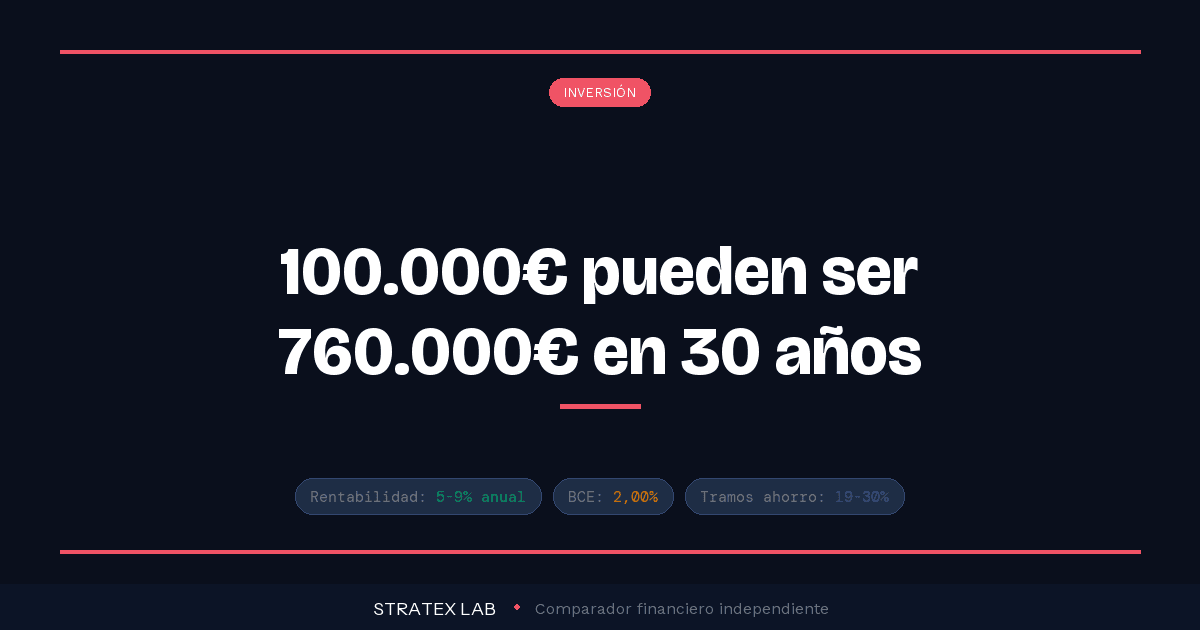

El interés compuesto a partir de 100K: la magia real

Lo que hace especial 100.000€ no es el importe en sí, sino lo que el interés compuesto hace cuando el capital es significativo. La regla del 72 dice que tu dinero se duplica en 72/rentabilidad años. Con un 7% anual:

760.000€

100.000€ a 30 años con rentabilidad anual del 7%

Sin aportaciones adicionales · Antes de impuestos · Reinversión total de dividendos

A 20 años son 386.000€. A 10 años, 197.000€. La rentabilidad puede no llegar al 7% (puede ser más, puede ser menos), pero el principio es el mismo: el tiempo es tu mayor aliado y dejar 100K parados al 0% es la peor decisión posible.

¿Y si parte de los 100.000€ vienen de una herencia o venta?

El error más común es invertir todo de golpe. Si los 100.000€ vienen de una herencia, venta de inmueble o liquidación, lo razonable es diluir la entrada en 6-12 meses mediante Dollar Cost Averaging: aportar 8.000-15.000€ al mes a la cartera objetivo.

Esto reduce el riesgo de entrar en un máximo de mercado. La estadística histórica dice que entrar todo de golpe («lump sum») tiene mejor rentabilidad media a largo plazo, pero la dispersión emocional de hacerlo es enorme. La mayoría de inversores rinde más con DCA porque no se asusta y no abandona la inversión.

Preguntas frecuentes

¿Es mejor un roboadvisor o gestionar 100.000€ por mi cuenta?

Depende del tiempo y conocimientos que tengas. Roboadvisor cobra 0,5-0,7% por hacer rebalanceo automático y optimización fiscal básica. Gestión propia con fondos indexados puede bajar al 0,2-0,3% pero exige saber qué haces. Para 100K, la diferencia anual son 200-500€. Si valoras tu tiempo y dormir tranquilo, el roboadvisor compensa.

¿Debo abrir varias cuentas para diversificar el riesgo de entidad?

Si toda tu liquidez está en depósitos del mismo banco y supera 100.000€, sí. Para fondos y carteras de inversión, los activos están separados del balance de la entidad custodia, así que el riesgo de contraparte es menor. Pero usar 2 brokers o gestoras a partir de 100K aporta tranquilidad operativa adicional.

¿Cuánto pago de impuestos si gano 7.000€ en un año con 100.000€ invertidos?

Solo tributas cuando vendes o cobras dividendos/intereses. Si vendes con 7.000€ de ganancia: los primeros 6.000€ tributan al 19% (1.140€) y los 1.000€ restantes al 21% (210€). Total: 1.350€ de IRPF. Si esa ganancia procede de fondos y reasignas a otro fondo (traspaso), no pagas nada hasta el reembolso definitivo.

¿Puedo abrir una SICAV con 100.000€?

No. Las SICAV requieren un capital mínimo de 2.400.000€ y al menos 100 partícipes. Es una figura para grandes patrimonios o vehículos colectivos familiares. Para 100.000€, el equivalente eficiente es una cartera de fondos en MyInvestor, Indexa o InbestMe con la fiscalidad de fondos de inversión.

¿Tiene sentido comprar un piso para alquilar con 100.000€?

100.000€ no llegan para comprar un piso al contado en grandes ciudades, pero sí dan para una entrada con hipoteca. La rentabilidad bruta del alquiler en España ronda el 5-6%, que tras impuestos y gastos baja al 3-4% neto. Comparado con un fondo indexado al 7%, el inmobiliario es menos rentable pero ofrece exposición a otra clase de activo. Si lo haces, asegura tener fondo de emergencia y diversificación más allá del piso.

¿Qué pasa con mi cartera si me cambio de país?

Cambiar la residencia fiscal a otro país puede activar el «exit tax» si tienes patrimonio superior a 4 millones (no aplica a 100K). Aun así, debes informar a tu broker del cambio de residencia y revisar la fiscalidad del nuevo país. Algunos brokers (DEGIRO, Trade Republic) admiten residentes de varios países UE; los roboadvisors españoles suelen exigir residencia fiscal en España.

100.000 euros pueden ser 760.000 en 30 años

Pero solo si los pones a trabajar bien. Diversifica entre fondos, depósitos y activos alternativos.

Enlace de afiliado · Riesgo de pérdida del capital

FUENTES

— Banco Central Europeo: tipos oficiales y políticas monetarias 2024-2026 (ecb.europa.eu)

— INE: Índice de Precios de Consumo, abril 2026

— CNMV: registro de gestoras y entidades de inversión, FOGAIN (cnmv.es)

— Tesoro Público: rentabilidad de Letras y Bonos del Estado (tesoro.es)

— Datos consultados en mayo 2026. Rentabilidades pasadas no garantizan futuras.

Stratex Lab es un comparador independiente. Este artículo contiene enlaces de afiliado: si contratas a través de ellos, podemos recibir una comisión sin coste adicional para ti. Las condiciones de cada producto pueden variar; consulta siempre la web oficial antes de contratar. Invertir conlleva riesgos: la rentabilidad pasada no garantiza la futura y el capital puede sufrir pérdidas. Este artículo es informativo y no constituye recomendación personalizada de inversión.