Última actualización: 8 de junio de 2026

Inversión

Actualizado mayo 2026

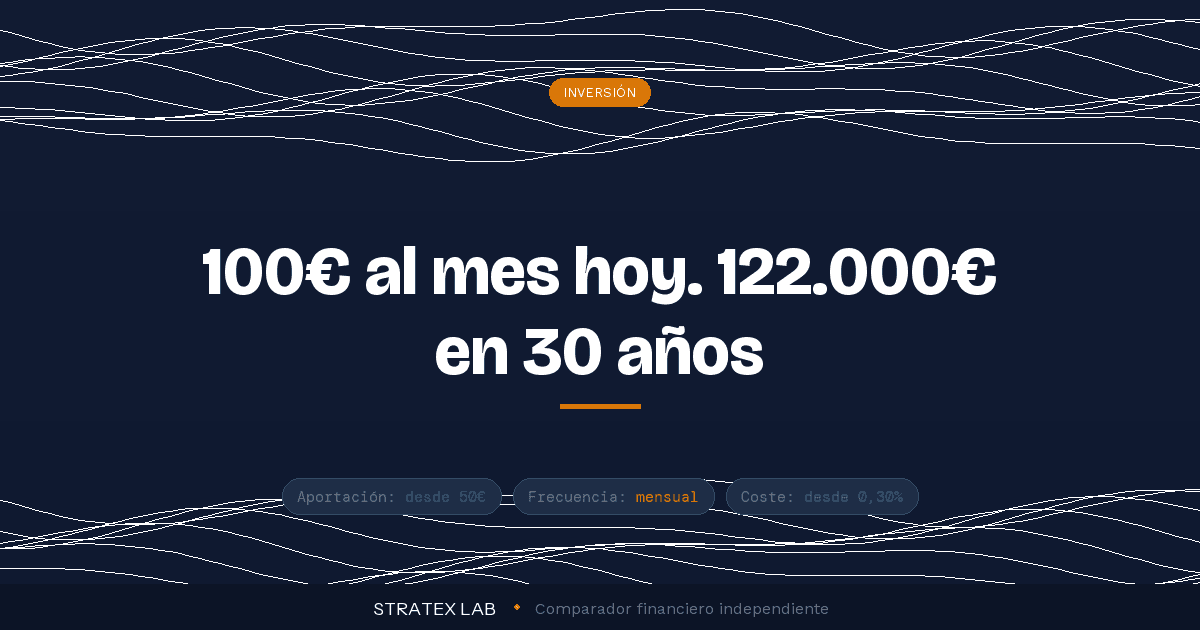

Si invirtieras 100€ todos los meses durante 30 años a una rentabilidad media del 7%, acabarías con 122.000€. Habrás puesto 36.000€. El resto, 86.000€, lo pone el interés compuesto. Esto es Dollar Cost Averaging: invertir poco, constantemente y sin mirar el mercado. Funciona mejor que el 80% de los traders aficionados. Y casi no requiere decisiones.

Lo esencial

Qué es: Invertir una cantidad fija (50€, 100€, 500€) cada cierto periodo (semana, mes), sin importar cómo esté el mercado.

Ventaja real: Eliminas el factor «timing del mercado». Compras más participaciones cuando los precios bajan y menos cuando suben, promediando el coste.

Cuánto necesitas: Desde 1€ en Bitpanda (acciones fraccionarias), 50€ en MyInvestor, 150€ en InbestMe o Indexa.

El truco: Automatízalo. Si tienes que decidir cada mes si invertir, no lo harás los meses malos (que son justo los más rentables).

NUESTRA RECOMENDACIÓN

InbestMe

Roboadvisor · DCA automático en cartera diversificada

Rebalanceo incluido

11 perfiles de riesgo

MÍNIMO

1.000€

COMISIÓN GESTIÓN

0,41%

COSTE TOTAL

~0,65%

PRODUCTOS

Indexados, ETFs, ISR

Eliges aportación mensual y olvidas el dinero. InbestMe compra los fondos según tu perfil, los rebalancea cuando se desvían y reinvierte dividendos. Es lo más cerca que existe de «DCA en piloto automático» en España.

CNMV · Aportaciones desde 50€/mes · Rebalanceo automático

¿Qué es exactamente el Dollar Cost Averaging?

El Dollar Cost Averaging (DCA, también llamado «promediado del coste» o «inversión periódica») consiste en invertir una cantidad fija con una frecuencia fija. Los ejemplos clásicos: 100€ el día 1 de cada mes, 250€ cada quincena, 500€ cada trimestre. Da igual el importe. Lo importante es que sea siempre el mismo y que no dependa de cómo veas el mercado.

El nombre viene de Estados Unidos (de ahí lo de «dollar»), pero el concepto es universal. En España lo aplica cualquier persona que tenga una transferencia automática mensual a un fondo, una compra programada de ETFs o un plan de pensiones con aportación periódica.

¿Qué problema resuelve? Uno muy real: el inversor medio compra cuando el mercado está alto (todos hablan de bolsa) y vende cuando está bajo (todos tienen miedo). Estudios de Dalbar llevan 30 años midiendo esto: el inversor medio en fondos de renta variable obtiene rentabilidades anuales 4-5 puntos por debajo del índice. ¿La razón? Mal timing. El DCA elimina ese problema porque ya no decides cuándo entrar.

Para que te hagas una idea

Imagina que inviertes 100€ cada mes en un fondo MSCI World. En enero la participación cuesta 200€: compras 0,5 participaciones. En febrero el mercado cae y la participación cuesta 100€: compras 1 participación entera. En marzo recupera a 200€: compras otra 0,5. Has invertido 300€ y tienes 2 participaciones. El precio medio que has pagado: 150€ por participación, no 167€ como pensarías. Acabas de promediar a la baja sin ser un genio del mercado.

DCA vs Lump Sum: ¿qué dicen los datos reales?

«Lump Sum» significa invertir todo el dinero de golpe. Si te tocan 12.000€ de una herencia, ¿los pones todos hoy en un fondo o repartes 1.000€ al mes durante un año? Aquí hay un debate clásico, y la matemática es clara aunque incómoda.

Vanguard publicó en 2023 un estudio analizando 100 años de mercados. Resultado: en el 68% de los casos, invertir todo de golpe (Lump Sum) bate al DCA. La lógica es sencilla: la bolsa sube más años de los que baja, así que cuanto antes esté tu dinero invertido, más tiempo tiene para crecer.

Pero hay un matiz importante. La diferencia media entre Lump Sum y DCA en ese estudio es del 1,2-2,3% anual a favor de Lump Sum. No es enorme. Y en el 32% de los casos restantes, el DCA gana (cuando entras justo antes de un crash, por ejemplo). Lo que el dato no captura es lo más importante: el riesgo psicológico de meter 12.000€ y que al mes siguiente caiga un 30%. Si vendes ahí, has perdido. Si aguantas, recuperas. El DCA convierte ese riesgo en aportaciones periódicas que pasan desapercibidas.

| Escenario | Mejor estrategia | Por qué |

|---|---|---|

| Recibes una cantidad grande (herencia, bonus, finiquito) | Lump Sum (si soportas el riesgo) o DCA en 6-12 meses | Estadísticamente Lump Sum gana, pero psicológicamente DCA reduce el arrepentimiento |

| Inversión periódica desde el sueldo | DCA siempre | No tienes alternativa: el dinero entra cada mes, no de golpe |

| Mercado en máximos históricos | DCA | Reduce el riesgo de entrar justo antes de una corrección |

| Mercado tras gran caída (-30%) | Lump Sum | Aprovechas precios bajos al máximo si te atreves |

La conclusión práctica: si recibes 12.000€ de golpe y tu primera reacción es «esto me da vértigo», el DCA durante 6-12 meses es la herramienta que convierte una decisión emocional en un proceso. Si tu reacción es «lo meto y me olvido 20 años», probablemente Lump Sum sea más eficiente. Tu perfil de riesgo manda más que la matemática.

Cómo automatizar el DCA en España: plataformas reales

El DCA solo funciona si lo automatizas. Si tienes que entrar cada día 5 a la web del broker y darle al botón de «comprar», lo abandonarás en 3 meses. Necesitas aportaciones recurrentes programadas, una característica que ofrecen las principales plataformas españolas con diferencias importantes en mínimos y costes.

| Plataforma | Tipo | Mínimo aportación | Coste total | Producto |

|---|---|---|---|---|

| InbestMe | Roboadvisor | 50€/mes (1.000€ inicial) | ~0,65% | Cartera diversificada |

| Indexa Capital | Roboadvisor | 50€/mes (3.000€ inicial) | ~0,55% | Cartera fondos índice |

| MyInvestor | Banco/Broker | 50€/mes (150€ inicial) | ~0,30% | Fondos indexados sueltos |

| Trade Republic | Broker | 1€/operación | Solo TER del ETF | ETFs, acciones |

| Bitpanda | Multi-activo | 1€ | Spread integrado (1,49% cripto) | Acciones fraccionarias, ETFs, cripto, oro |

Hay tres perfiles claros. Si quieres todo en piloto automático sin pensar nada: roboadvisor (InbestMe o Indexa). Eliges perfil de riesgo, configuras la aportación mensual y te olvidas. Si quieres elegir tú los fondos pero pagar menos: MyInvestor con sus indexados de Vanguard, Fidelity y MSCI a costes ridículos. Si solo tienes 20-50€ al mes: Trade Republic o Bitpanda permiten DCA con cantidades muy pequeñas en ETFs o acciones fraccionarias.

Bitpanda

Multi-activo

DESDE

1€ aportación

Plan ahorro: Bitpanda Savings automático

✓ Acciones fraccionarias

Para hacer DCA con muy poco capital o repartir entre acciones, ETFs y cripto en una misma plataforma. Regulado en CNMV (broker austriaco, requiere modelo D6 si superas 50.000€).

Cómo configurar tu primer DCA en 4 pasos

Define cuánto puedes aportar de forma sostenible

Mira tu sueldo, resta gastos fijos, resta el fondo de emergencia (3-6 meses). Lo que sobra es lo que puedes destinar. Empieza por debajo de tu máximo: prefieres 100€/mes durante 30 años que 300€/mes durante 6 antes de dejarlo. La constancia gana a la cantidad.

Elige plataforma según tu capital y nivel

Cero conocimiento + cantidades regulares (50-500€/mes): roboadvisor. Quieres elegir tú: MyInvestor con un fondo MSCI World (Vanguard o Fidelity) y olvídate. Pequeñas cantidades sueltas: Trade Republic o Bitpanda.

Programa la transferencia el mismo día que cobras

«Págate a ti primero». Si te transfieren la nómina el día 28, programa la aportación a inversión el 29. Lo que queda es para gastar. Si esperas a «ver qué me sobra a fin de mes», no sobrará nunca. Esto se llama «automatizar el ahorro» y funciona porque elimina la decisión.

No mires la cartera más de una vez al trimestre

El DCA solo funciona si lo dejas trabajar. Mirar la cartera todos los días genera ansiedad y tentación de cambiar de estrategia justo cuando peor idea es. Una revisión trimestral o anual basta. Si subes el sueldo, sube la aportación. Es el único cambio recurrente que necesitas.

¿Listo para invertir cada mes en automático?

InbestMe configura tu cartera en 5 minutos y la rebalancea por ti.

Errores comunes al hacer DCA (y cómo evitarlos)

El DCA es simple, pero la simpleza no es lo mismo que la facilidad. Estos son los fallos que cometen 9 de cada 10 inversores principiantes y que arruinan la estrategia.

Parar las aportaciones cuando el mercado cae

Cuando el Ibex o el S&P 500 corrigen un 15-20%, el cerebro dice «para, vas a perder más dinero». Es exactamente al revés: en los meses de caída es cuando el DCA compra más participaciones por el mismo dinero. Si paras, pierdes el efecto promediado y los rebotes posteriores. Quien aportó 100€/mes durante el COVID en marzo-abril 2020 multiplicó esas aportaciones por 2-3 veces en 18 meses.

Cambiar de fondo cada 6 meses

«Este año Asia va mejor que Europa, cambio». «Ahora hay que estar en IA». Cada cambio implica vender (con costes de salida o impuestos si es ETF), comprar (con spreads), y resetear el efecto del DCA. La regla práctica: elige tu fondo o cartera y mantenlo mínimo 5 años antes de plantearte cambios estructurales. Si necesitas cambiar de tema, hazlo dentro del mismo broker con un fondo nuevo, no liquidando el anterior.

Confundir DCA con «trading periódico»

DCA no es decidir cada mes en qué invertir según las noticias. Es decidirlo UNA vez (qué fondo, cuánto) y dejar el sistema correr. Si entras cada mes a «ver qué compras», no estás haciendo DCA, estás haciendo trading sin ventaja.

Ojo con esto

El DCA funciona en activos que tienen tendencia alcista a largo plazo: índices globales (MSCI World, S&P 500), bolsa española diversificada, oro a muy largo plazo. NO funciona bien en activos sin esa tendencia, como una sola acción individual (puede caer y no recuperarse), criptomonedas pequeñas (puede ir a cero), o sectores temáticos en burbuja. Si haces DCA, hazlo en algo diversificado.

Proyección real: cuánto puedes acumular con DCA

Los números desnudos suelen ser más convincentes que cualquier explicación. Estos son los importes finales con aportación mensual constante y rentabilidad media anual del 7% (la histórica del MSCI World a largo plazo, ya descontada inflación rondaría 5%):

| Aportación mensual | 10 años | 20 años | 30 años | Total aportado 30 años |

|---|---|---|---|---|

| 50€ | 8.700€ | 26.000€ | 61.000€ | 18.000€ |

| 100€ | 17.400€ | 52.000€ | 122.000€ | 36.000€ |

| 200€ | 34.800€ | 104.000€ | 244.000€ | 72.000€ |

| 500€ | 87.000€ | 261.000€ | 611.000€ | 180.000€ |

Lo que llama la atención: con 100€/mes durante 30 años acabas con 122.000€ habiendo puesto solo 36.000€ de tu bolsillo. El interés compuesto pone el resto. Y este efecto se multiplica si subes la aportación cada año un 3% para compensar inflación. Para entenderlo en detalle, lee nuestro artículo sobre cómo funciona el interés compuesto.

Lo que deberías saber antes de empezar

Riesgos reales del DCA

1. No elimina el riesgo de mercado. Si inviertes en un activo que cae a largo plazo, el DCA solo amortigua, no salva. Diversifica siempre.

2. Las rentabilidades pasadas no garantizan futuras. El 7% histórico del MSCI World es media: hay décadas de menos del 5% (los años 2000) y otras del 12% (los 90).

3. Necesitas horizonte largo. A menos de 7-10 años, el DCA puede acabar en pérdidas si entras en un ciclo malo. Piensa en mínimo 15-20 años para resultados estadísticamente robustos.

4. La inflación se come parte de la rentabilidad. Un 7% nominal con 3% de inflación es un 4% real. Sigue siendo bueno, pero ajusta expectativas.

Preguntas frecuentes

¿Cuánto necesito como mínimo para empezar a hacer DCA?

Desde 1€ con Trade Republic o Bitpanda en ETFs y acciones fraccionarias. Para roboadvisors necesitas 1.000€ iniciales en InbestMe o 3.000€ en Indexa, pero las aportaciones recurrentes pueden ser desde 50€/mes. MyInvestor permite empezar con 150€ en sus indexados.

¿Es mejor DCA semanal, mensual o trimestral?

Mensual es lo más práctico (suele coincidir con la nómina) y los datos muestran que la diferencia con semanal es mínima. Trimestral pierde efectividad porque concentra el dinero en menos puntos del año. Si tu plataforma cobra comisión por aportación, mensual sin duda; si es gratis, semanal puede mejorar marginalmente.

¿Tengo que pagar impuestos cada mes que aporto?

No. En España, las aportaciones a fondos de inversión NO tributan. Solo tributas cuando vendes (reembolsas). En ETFs, dividendos y acciones sí tributas los dividendos cuando se reciben (19-30%) y las plusvalías cuando vendes. Por eso muchos eligen fondos indexados acumulativos para hacer DCA: difieres impuestos hasta el final.

¿Qué hago si pierdo el trabajo y no puedo aportar un mes?

Pausas las aportaciones, no vendes lo invertido. El DCA admite pausas: lo que tienes invertido sigue creciendo aunque no aportes ese mes. La regla es: prioriza tu fondo de emergencia y vuelves a aportar cuando la situación se estabilice. Vender lo acumulado en mal momento es lo único que destruye el efecto.

¿Puedo combinar DCA con Lump Sum?

Sí, y es lo que hace casi todo el mundo. Inviertes una cantidad inicial (Lump Sum) y luego sigues aportando mensualmente (DCA). Esa es la combinación que ofrecen los roboadvisors: 1.000-3.000€ iniciales + 50-200€/mes recurrentes. Funciona porque pones tu dinero a trabajar pronto y sigues sumando sin tener que pensar.

¿En qué se diferencia el DCA del plan de pensiones?

Mecánicamente son parecidos (aportación periódica), pero el plan de pensiones tiene límite anual de 1.500€ (privado individual), no se puede rescatar antes de jubilación salvo casos tasados, y desgrava en IRPF (si tienes base alta, esto importa). Un DCA en un fondo indexado no desgrava pero es totalmente líquido. Lo más eficiente es combinarlos: plan de pensiones para el ahorro fiscal y DCA en fondo indexado para el resto.

Empieza tu DCA hoy

Configura tu cartera en InbestMe en 5 minutos. Aportaciones desde 50€/mes con rebalanceo automático.

Enlace de afiliado · Las condiciones pueden variar

FUENTES

— Vanguard Research: «Dollar Cost Averaging Just Means Taking Risk Later» (vanguard.com)

— Dalbar’s Quantitative Analysis of Investor Behavior (QAIB) — informes anuales

— CNMV: información para el inversor sobre fondos indexados (cnmv.es)

— Webs oficiales de InbestMe, Indexa Capital, MyInvestor, Trade Republic, Bitpanda (consultadas mayo 2026)

Stratex Lab es un comparador independiente. Este artículo contiene enlaces de afiliado: si contratas a través de ellos, podemos recibir una comisión sin coste adicional para ti. Las rentabilidades pasadas no garantizan rentabilidades futuras. Toda inversión conlleva riesgo de pérdida del capital. Las cifras de proyección son simulaciones basadas en rentabilidad media histórica del 7% del MSCI World, no constituyen una garantía de resultado. Consulta siempre la documentación oficial del producto antes de invertir.