Fiscalidad

Actualizado junio 2026

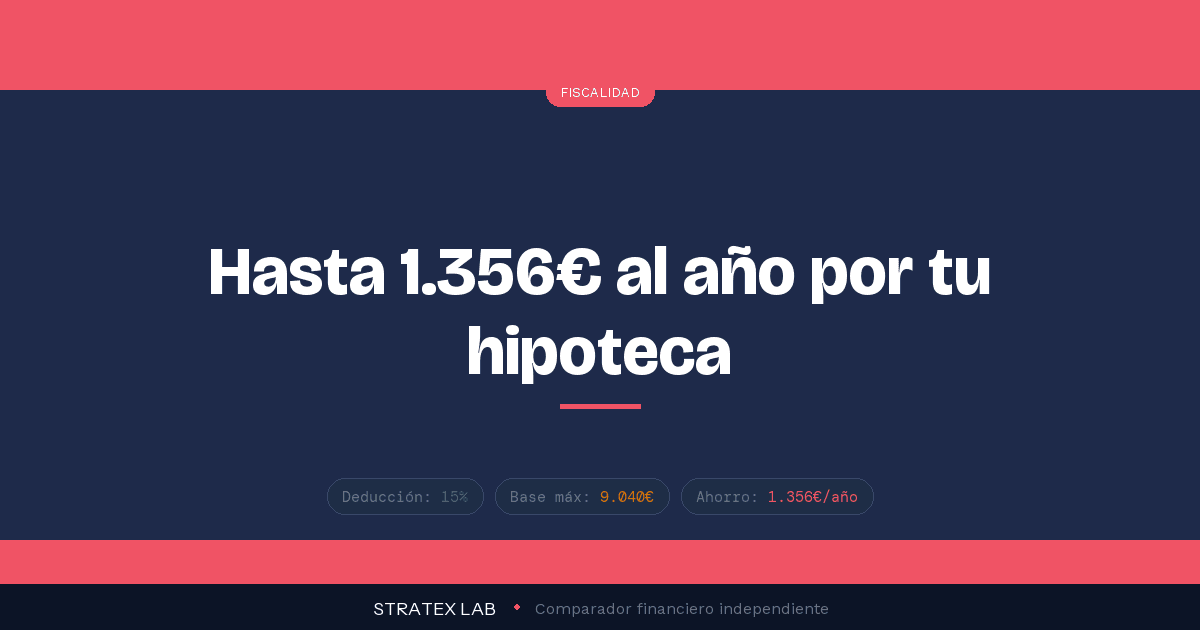

Si compraste tu casa antes del 1 de enero de 2013 y sigues pagando hipoteca, Hacienda te debe hasta 1.356€ cada año. La deducción por vivienda habitual del IRPF se suprimió en 2013, pero sigue viva para millones de hipotecados gracias a un régimen transitorio: puedes deducir el 15% de lo que pagues al año, con una base máxima de 9.040€. El problema es que mucha gente la aplica mal, deja dinero sin deducir o —peor— cree que perdió el derecho y dejó de aplicarla. En esta guía de la sección de fiscalidad de Stratex Lab te explicamos quién conserva el derecho, qué gastos entran exactamente y cómo arañar hasta el último euro de la deducción.

Lo esencial

Qué es: Régimen transitorio de la antigua deducción por inversión en vivienda habitual, suprimida el 1 de enero de 2013 pero vigente para quien compró antes.

Cuánto supone: El 15% de lo pagado en el año (hipoteca, intereses y seguros vinculados), con base máxima de 9.040€. Máximo: 1.356€ al año por declaración.

Quién puede: Quien compró (o pagó construcción de) su vivienda habitual antes del 1-1-2013 Y aplicó la deducción en 2012 o años anteriores.

El truco: Si tus cuotas anuales no llegan a 9.040€, una amortización anticipada en diciembre te permite apurar el límite y maximizar la devolución.

¿Quién puede seguir aplicando la deducción por vivienda habitual en el IRPF?

La respuesta corta: tienes que cumplir dos condiciones a la vez. La primera, haber comprado tu vivienda habitual —o haber pagado cantidades para su construcción— antes del 1 de enero de 2013. La segunda, haber aplicado la deducción por esa vivienda en la declaración de 2012 o en alguna anterior. Si te falta cualquiera de las dos, no hay deducción, por mucha hipoteca que sigas pagando.

Hay una excepción que protege a algunos contribuyentes: si no pudiste practicar la deducción antes de 2013 porque lo invertido aún no superaba lo deducido por una vivienda anterior o la ganancia exenta por reinversión, el derecho se conserva. Lo que no se admite es el caso contrario: quien compró en 2012 pero nunca llegó a deducir nada sin estar en esa excepción, o quien solo tenía una cuenta vivienda (las cuentas vivienda quedaron fuera del régimen transitorio y perdieron la deducción).

Ojo con esto: la vivienda tiene que seguir siendo tu vivienda habitual. Si la alquilas o te mudas, dejas de poder deducir desde ese momento (con matices para casos de divorcio, donde el cónyuge que paga la hipoteca de la vivienda donde viven los hijos puede mantener la deducción aunque ya no resida en ella).

| Tu situación | ¿Puedes deducir? |

|---|---|

| Compraste antes de 2013 y dedujiste en 2012 o antes | Sí, mientras pagues hipoteca |

| Compraste antes de 2013 pero nunca dedujiste (sin excepción aplicable) | No |

| No dedujiste antes de 2013 por la vivienda anterior o exención por reinversión | Sí, cuando superes ese importe |

| Compraste en 2013 o después | No (la deducción estatal ya no existe) |

| Solo tenías cuenta vivienda antes de 2013 | No |

| Rehabilitación/ampliación pagada antes de 2013 y terminada antes de 2017 | Sí, por esas cantidades |

¿Cuánto te devuelve Hacienda? El 15% con tope de 9.040€

La deducción es del 15% de las cantidades pagadas en el año (un 7,5% estatal más un 7,5% autonómico con carácter general; alguna comunidad, como Cataluña, mantiene porcentajes propios para ciertos colectivos). La base máxima es de 9.040€ anuales por declaración. Traducido a euros: si pagas 9.040€ o más al año entre cuota e intereses, te deduces 1.356€. Esa cantidad se resta directamente de tu cuota del IRPF, no de la base: son 1.356€ netos que recuperas o dejas de pagar.

1.356€

Deducción máxima anual: 15% sobre una base de 9.040€

En declaración individual, cada cotitular tiene su propio límite de 9.040€.

Vamos a los datos reales. Una hipoteca con cuota de 600€ al mes suma 7.200€ al año: deducción de 1.080€. Una de 450€ al mes suma 5.400€: deducción de 810€. Solo las hipotecas con pagos anuales de 9.040€ o más (unos 753€ al mes) agotan el límite por sí solas. Para el resto existe el truco de la amortización anticipada que vemos más abajo.

Matrimonios: individual suele ganar a conjunta

El límite de 9.040€ es por declaración. Si la vivienda y el préstamo son de los dos al 50% y cada uno presenta declaración individual, cada cónyuge deduce el 15% de su mitad con su propio tope de 9.040€: hasta 2.712€ entre ambos. En declaración conjunta, el tope se queda en 9.040€ totales (1.356€). Antes de marcar la casilla de tributación conjunta, haz números con las dos opciones en Renta Web; nuestra guía para revisar el borrador de la renta explica cómo comparar ambas simulaciones.

Qué gastos entran en la base de la deducción (y cuáles no)

Aquí es donde más dinero se queda sin deducir. La base no es solo «la letra de la hipoteca»: la Agencia Tributaria admite todas las cantidades satisfechas en el año vinculadas a la compra y su financiación.

| Concepto | ¿Entra en la base? |

|---|---|

| Capital amortizado en las cuotas mensuales | Sí |

| Intereses del préstamo | Sí |

| Amortizaciones anticipadas (parciales o total) | Sí, hasta el tope de 9.040€ |

| Seguro de vida y de hogar exigidos en el préstamo | Sí, si están en las condiciones de la hipoteca |

| Comisiones de amortización o novación | Sí, son gastos de la financiación |

| IBI, comunidad, suministros | No |

| Reformas o mejoras no calificadas de rehabilitación | No |

El olvido más caro es el de los seguros vinculados: si tu banco te exigió un seguro de vida o de hogar al concederte la hipoteca, esas primas suman base de deducción. En un seguro de vida de 300€ y uno de hogar de 250€, son 550€ extra de base: 82,50€ más de deducción cada año que mucha gente regala por no incluirlos. Revisa también que el borrador traiga bien los datos: Hacienda los precarga del banco, pero los seguros pagados a aseguradoras externas no siempre aparecen. Tienes la lista completa de deducciones disponibles en nuestra guía de todas las deducciones de la renta 2026.

El truco de diciembre: amortiza hasta el tope de 9.040€

Pero aquí está el truco: si tus pagos anuales no llegan a 9.040€, puedes amortizar anticipadamente la diferencia en diciembre y deducirte el 15% de ese dinero extra. Es de las pocas operaciones financieras con un retorno inmediato y garantizado del 15%.

Traducido a euros: con una cuota de 500€ al mes pagas 6.000€ al año, que dan 900€ de deducción. Si en diciembre amortizas 3.040€ extra, llegas justo al tope de 9.040€ y la deducción sube a 1.356€. Esos 3.040€ te generan 456€ de devolución adicional (un 15% directo), además de reducir tu deuda y los intereses futuros. Eso sí: no amortices más allá del tope en el mismo año fiscal, porque el exceso no deduce. Si quieres amortizar 6.000€, reparte: 3.040€ en diciembre y el resto en enero, y aprovechas el límite de dos ejercicios.

Ojo con cancelar del todo

Si cancelas la hipoteca por completo, ese año deduces lo pagado (hasta 9.040€), pero a partir del siguiente la deducción desaparece: sin pagos no hay base. Antes de liquidar una hipoteca pre-2013 con tipo bajo, haz números: a veces conviene mantenerla y seguir cobrando el 15% anual de Hacienda. Una resolución del TEAC de octubre de 2025 incluso admite deducir la amortización hecha con el dinero de la venta de la propia vivienda comprada antes de 2013; es un criterio reciente y con matices, así que para casos de venta consulta a un asesor fiscal.

¿Pierdes el derecho si un año no aplicaste la deducción?

Circula el mito de que «si un año no la pones, la pierdes para siempre». No es exactamente así. El requisito legal es haber practicado la deducción en 2012 o antes; si lo cumples, que un año posterior se te olvidara aplicarla no extingue el derecho. Puedes volver a incluirla en la siguiente declaración con normalidad.

Y hay más: los años olvidados no prescritos se pueden recuperar. Tienes 4 años para presentar una rectificación de autoliquidación y pedir la devolución de lo que no dedujiste. Con el máximo de 1.356€ anuales en juego, rectificar los últimos cuatro ejercicios puede suponer más de 5.400€. El trámite se hace desde Renta Web, en el apartado de modificación de declaraciones presentadas; lo explicamos dentro de la guía de la declaración de la renta 2025.

Cómo aplicarla en Renta Web paso a paso

Suma todo lo pagado en el año

Cuotas (capital + intereses), amortizaciones anticipadas, seguros vinculados y comisiones. Tu banco te facilita el certificado anual de la hipoteca con el desglose.

Localiza el apartado en el Anexo A.1

En Renta Web, la «Deducción por inversión en vivienda habitual. Régimen transitorio» está en el Anexo A.1. Si dedujiste el año pasado, los datos del préstamo suelen venir precargados: verifica los importes contra tu certificado.

Indica tu porcentaje de titularidad

Si la vivienda es al 50% con tu pareja, cada uno declara su mitad de los pagos en su declaración individual, cada uno con su tope de 9.040€.

Compara individual vs conjunta antes de presentar

Renta Web calcula ambas opciones. Con dos cotitulares que pagan más de 9.040€ entre ambos, la individual casi siempre gana por el doble límite de la deducción.

¿Amortizar hipoteca o invertir? Los números, sin dogmas

Con esta deducción, amortizar una hipoteca pre-2013 rinde más de lo que parece: al ahorro de intereses le sumas un 15% directo de Hacienda (hasta el tope). Con un tipo del 2,5%, los primeros 9.040€ amortizados al año te dan un retorno combinado difícil de batir sin riesgo. Ahora bien, por encima de esos 9.040€ el incentivo fiscal desaparece, y ahí la comparación cambia: históricamente la inversión diversificada a largo plazo ha rendido más que el coste de una hipoteca barata. Si te sobra dinero después de agotar el tope, entender el interés compuesto te ayudará a decidir si ese excedente trabaja mejor invertido que amortizando. Y recuerda que el tipo que pagas de IRPF también influye: revisa los tramos del IRPF 2025 para conocer tu tipo marginal real.

Lo que deberías saber antes de aplicar la deducción

Errores que acaban en paralela

Hacienda revisa esta deducción con lupa porque es de las que más se aplican sin derecho. Los tres errores más sancionados: deducir por una vivienda comprada después de 2012, deducir el 100% de los pagos cuando solo eres titular del 50%, y seguir deduciendo tras mudarte y alquilar el piso. Una comprobación paralela implica devolver lo deducido con intereses de demora y, según el caso, sanción. Si dudas de tu derecho, revisa tu declaración de 2012: si la deducción aparece ahí, estás dentro.

Preguntas frecuentes

¿Puedo deducir mi hipoteca si compré la casa en 2014?

No con la deducción estatal: solo cubre compras anteriores al 1 de enero de 2013. Algunas comunidades autónomas mantienen deducciones propias por vivienda para casos concretos (jóvenes, zonas rurales); revisa las deducciones autonómicas de tu comunidad.

¿Cuánto me desgravo por la hipoteca cada año?

El 15% de lo pagado en el año (cuotas, amortizaciones anticipadas y seguros vinculados), con base máxima de 9.040€. El máximo son 1.356€ por declaración; un matrimonio en declaraciones individuales puede llegar a 2.712€.

¿Entra el seguro de hogar en la deducción por vivienda habitual?

Sí, siempre que su contratación esté vinculada a las condiciones del préstamo hipotecario. Lo mismo vale para el seguro de vida exigido por el banco. Si los contrataste por tu cuenta sin exigencia del banco, no entran.

Se me olvidó aplicarla el año pasado, ¿he perdido el dinero?

No. Puedes presentar una rectificación de autoliquidación de los últimos 4 ejercicios desde Renta Web y recuperar hasta 1.356€ por cada año olvidado. El derecho no se pierde por dejar de aplicarla un año: lo decisivo es haberla practicado en 2012 o antes.

¿Conviene amortizar hipoteca para aprovechar la deducción?

Hasta completar la base de 9.040€ anuales, casi siempre: cada euro amortizado dentro del límite devuelve un 15% directo además del ahorro de intereses. Por encima del tope no hay incentivo fiscal y conviene comparar con otras opciones de ahorro o inversión.

¿Hasta cuándo existirá este régimen transitorio?

No tiene fecha de caducidad: la disposición transitoria de la Ley del IRPF lo mantiene mientras sigas pagando cantidades por la vivienda. Solo una reforma legal podría eliminarlo, algo que se ha propuesto en varias ocasiones pero nunca se ha aprobado.

FUENTES

— Agencia Tributaria: Deducción por inversión en vivienda habitual, régimen transitorio (sede.agenciatributaria.gob.es)

— Ley 35/2006 del IRPF, disposición transitoria decimoctava (BOE)

— Manual práctico Renta 2025, capítulo 16: deducciones generales de la cuota (Agencia Tributaria)

— Resolución del TEAC de octubre de 2025 sobre amortización con el producto de la venta de la vivienda

Stratex Lab es un comparador independiente. Este artículo es informativo y no constituye asesoramiento fiscal personalizado: la normativa del IRPF cambia y cada situación tiene matices. Para casos complejos (divorcios, ventas, rectificaciones de varios ejercicios), consulta con un asesor fiscal colegiado antes de presentar tu declaración.