Última actualización: 8 de junio de 2026

Fiscalidad

Actualizado abril 2026

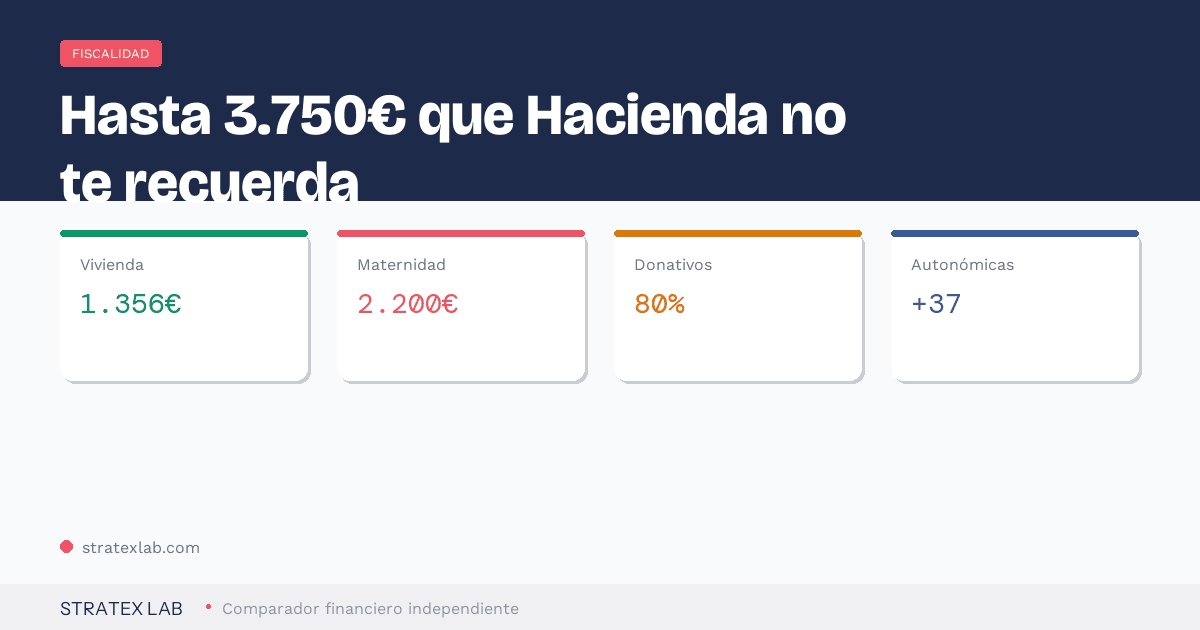

Cada año, miles de contribuyentes confirman el borrador sin revisarlo y pierden entre 200€ y 2.000€ en deducciones que les corresponden. Solo la deducción por vivienda habitual puede devolverte hasta 1.356€. La de maternidad, hasta 2.200€ por hijo. Y hay deducciones autonómicas que la mayoría ni sabe que existen. Hemos revisado todas las deducciones de la renta 2026 — estatales, autonómicas y reducciones — para que no te dejes ni una.

Lo esencial

Qué son: Cantidades que restas de tu cuota del IRPF (deducciones) o de tu base imponible (reducciones) para pagar menos impuestos. Son legales y están pensadas para que las uses.

Cuántas hay: Más de 12 estatales (para todos) + entre 10 y 37 autonómicas según tu comunidad. La Comunitat Valenciana lidera con 37 deducciones propias.

Cuánto puedes ahorrar: Depende de tu situación, pero un contribuyente medio con hipoteca pre-2013, un hijo y donativos puede recuperar más de 2.500€.

Ojo: Deducción y reducción NO son lo mismo. Las deducciones restan de la cuota (lo que pagas). Las reducciones restan de la base (sobre lo que se calcula). Ambas te ahorran dinero, pero de forma diferente.

Deducción vs. reducción: por qué importa entender la diferencia

Antes de ir al listado, aclaremos esto porque es la confusión más común. Una deducción se resta directamente de lo que pagas a Hacienda (la cuota). Si tu cuota es de 3.000€ y tienes una deducción de 500€, pagas 2.500€. Euro por euro.

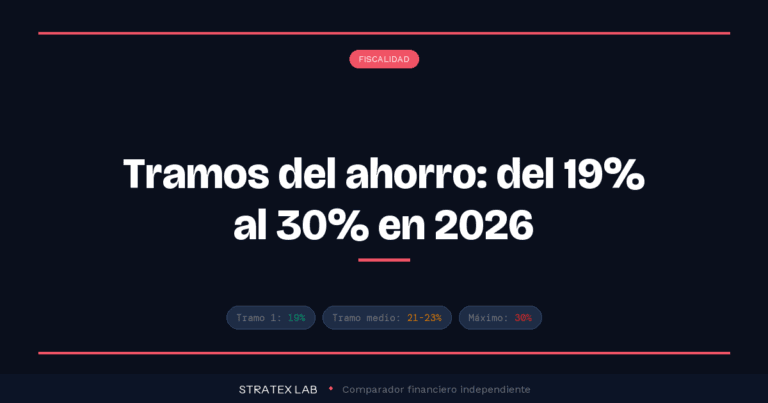

Una reducción se resta de tu base imponible, es decir, de la cantidad sobre la que se calcula el impuesto. El ahorro real depende de tu tramo del IRPF. Si reduces 1.500€ de tu base y estás en el tramo del 30%, te ahorras 450€ (no 1.500€).

1.356€

Máximo que puedes recuperar solo con la deducción por vivienda habitual

15% de hasta 9.040€ de inversión. Solo hipotecas anteriores al 1 de enero de 2013.

Deducciones estatales: las que puedes aplicar vivas donde vivas

Estas deducciones son iguales en toda España. No dependen de tu comunidad autónoma. Si cumples los requisitos, son tuyas.

1. Inversión en vivienda habitual (hipoteca pre-2013)

Si compraste tu vivienda habitual antes del 1 de enero de 2013 y ya venías aplicando esta deducción, puedes seguir deduciéndote el 15% de lo que pagas al año (amortización + intereses + seguro vinculado), con una base máxima de 9.040€. Eso son hasta 1.356€ de ahorro.

El truco que poca gente conoce: si tu hipoteca anual no llega a 9.040€, puedes amortizar anticipadamente en diciembre hasta alcanzar ese tope y maximizar la deducción. Consulta con tu banco si hay comisión por amortización anticipada (desde la Ley 5/2019 es del 0%-0,25%).

2. Maternidad

Madres trabajadoras con hijos menores de 3 años: 1.200€ por hijo al año (100€/mes). Si además llevas al niño a una guardería autorizada, puedes sumar hasta 1.000€ adicionales. Total posible: 2.200€ por hijo.

Novedad 2025: deducción para rentas bajas

Si tus rendimientos netos del trabajo no superan los 16.576€ (equivalente al SMI 2025), tienes una deducción de 340€. Entre 16.576€ y 18.276€ el importe se reduce progresivamente. Por encima de 18.276€ desaparece.

3. Familia numerosa y discapacidad

Son deducciones que puedes cobrar por adelantado (100€/mes) o aplicar en la declaración:

| Situación | Importe anual |

|---|---|

| Familia numerosa general (3 hijos) | 1.200€ |

| Familia numerosa especial (5+ hijos) | 2.400€ |

| + por cada hijo que exceda el mínimo | +600€ |

| Descendiente con discapacidad | 1.200€ |

| Ascendiente con discapacidad | 1.200€ |

| Familia monoparental con 2+ hijos | 1.200€ |

4. Donativos a ONG y fundaciones

Si donas a entidades acogidas a la Ley 49/2002 (la mayoría de ONG conocidas), la deducción es generosa:

80% de los primeros 250€ donados (te devuelven 200€). Del resto, 40% — y si llevas 3 años seguidos donando a la misma entidad, sube al 45%.

Traducido a euros

Si donas 500€ al año a una ONG, te devuelven 200€ (80% de los primeros 250€) + 100€ (40% de los otros 250€) = 300€ de vuelta. Tu donación real ha sido de 200€, pero la ONG ha recibido 500€. Es una de las deducciones más rentables que existen.

5. Vehículo eléctrico y punto de recarga

Si has comprado un coche eléctrico puro (no híbrido convencional) o un híbrido enchufable, puedes deducirte el 15% del precio de compra, con una base máxima de 20.000€. Ahorro máximo: 3.000€.

Si además has instalado un punto de recarga en tu vivienda, otro 15% del coste de instalación, hasta un máximo de 4.000€ de base (ahorro máximo 600€).

6. Obras de eficiencia energética en vivienda

Hay tres niveles de deducción según el tipo de obra:

| Tipo de obra | % deducción | Base máxima |

|---|---|---|

| Reducir demanda calefacción/refrigeración (aislamiento, ventanas) | 20% | 5.000€ |

| Mejorar consumo energía no renovable (placas solares, calderas) | 40% | 7.500€ |

| Rehabilitación energética integral del edificio | 60% | 15.000€ |

Para las dos primeras necesitas un certificado de eficiencia energética (antes y después) que demuestre la mejora. Para la tercera, la comunidad de propietarios necesita demostrar que el edificio mejora de letra energética.

7. Inversión en startups (business angels)

Si inviertes en empresas de nueva o reciente creación (menos de 5 años, o 7 para biotech), puedes deducirte el 50% de la inversión, con una base máxima de 100.000€ al año. El ahorro teórico puede llegar a 50.000€, aunque pocos contribuyentes invierten esas cantidades.

Requisitos: la empresa no puede cotizar en bolsa, tu participación no puede superar el 40%, y debes mantener la inversión entre 3 y 12 años.

8. Cuotas a partidos políticos y sindicatos

Deducción del 20% de las cuotas de afiliación a partidos políticos, con una base máxima de 600€ (ahorro máximo: 120€). Las cuotas sindicales no son deducción de cuota, pero sí reducen la base imponible del trabajo, lo que también te ahorra dinero.

Tabla resumen: todas las deducciones estatales de un vistazo

| Deducción | % | Ahorro máximo | Requisito clave |

|---|---|---|---|

| Vivienda habitual | 15% | 1.356€ | Hipoteca anterior a 01/01/2013 |

| Maternidad + guardería | Fijo | 2.200€/hijo | Madre trabajadora, hijo <3 años |

| Familia numerosa | Fijo | 1.200-2.400€ | Título familia numerosa |

| Discapacidad (desc./asc.) | Fijo | 1.200€ | Familiar con discapacidad ≥33% |

| Donativos ONG | 80%+40% | Sin tope | Entidad Ley 49/2002 |

| Vehículo eléctrico | 15% | 3.000€ | Eléctrico puro o enchufable |

| Eficiencia energética | 20-60% | 1.000-9.000€ | Certificado energético |

| Inversión startups | 50% | 50.000€ | Empresa <5 años, no cotizada |

| Rentas bajas (SMI) | Fijo | 340€ | Rendimientos ≤18.276€ |

| Partidos políticos | 20% | 120€ | Cuotas de afiliación |

Reducciones en la base imponible: no son deducciones, pero ahorran igual

Estas cantidades se restan antes de calcular tu cuota. El ahorro real depende de tu tramo marginal, pero para la mayoría de contribuyentes (tramo del 30-37%) el efecto es considerable.

Planes de pensiones

Las aportaciones a planes de pensiones reducen tu base imponible con estos límites:

Plan individual: hasta 1.500€/año. Plan de empleo (el que ofrece tu empresa): hasta 8.500€/año adicionales. El límite conjunto es de 10.000€ al año o el 30% de tus rendimientos netos del trabajo.

¿Qué significa esto para tu bolsillo?

Si aportas 1.500€ a tu plan de pensiones y estás en el tramo del 37%, te ahorras 555€ en la renta. Es como si Hacienda financiara parte de tu jubilación. Eso sí: cuando rescates el plan, tributarás por ello. Es un diferimiento, no una exención. Si quieres opciones de planes de pensiones indexados con comisiones bajas, en nuestra guía para empezar a invertir analizamos las principales alternativas.

Otras reducciones que mucha gente olvida

Pensiones compensatorias al ex-cónyuge: se restan íntegramente de tu base. Si pagas 6.000€ al año de pensión compensatoria, reduces tu base en 6.000€.

Aportaciones a patrimonio protegido de personas con discapacidad: hasta 10.000€ al año por aportante, con un máximo conjunto de 24.250€.

Cuotas sindicales: reducen los rendimientos netos del trabajo. Además, las cuotas a colegios profesionales obligatorios (hasta 500€) también se restan.

Deducciones autonómicas: las más rentables por comunidad

Cada comunidad autónoma tiene sus propias deducciones dentro del tramo autonómico del IRPF. Aquí van las más comunes y las que más dinero devuelven. Si estás haciendo tu declaración de la renta 2025, revisa las de tu comunidad.

Alquiler de vivienda habitual

La deducción estatal por alquiler se suprimió para contratos firmados desde 2015, pero muchas comunidades mantienen su propia deducción. Ejemplos:

| Comunidad | % deducción | Máximo | Requisito principal |

|---|---|---|---|

| Madrid | 30% | 1.000€ | <35 años o contrato pre-2015 |

| Cataluña | 10% | 300-600€ | Base imponible limitada |

| C. Valenciana | 15-20% | 550-700€ | Contrato registrado |

| Andalucía | 15% | 600€ | <35 años, base limitada |

| Canarias | 20% | 600€ | Base imponible limitada |

Nacimiento, adopción y gastos educativos

Además de la deducción estatal por maternidad, muchas comunidades añaden las suyas propias:

Nacimiento/adopción: Madrid (600€ por hijo), Valencia (270€), Galicia (300-360€), Aragón (200-600€). Se suman a la deducción estatal.

Gastos educativos: Madrid permite deducir el 15% de gastos de enseñanza de idiomas y el 10% de uniformes escolares (máximo 400€ por hijo). Aragón incluye libros de texto (hasta 100€ por hijo). La Comunitat Valenciana deduce material escolar.

Guardería: Varias comunidades (Madrid, Galicia, Aragón) amplían la deducción estatal de guardería con importes adicionales.

Ojo con esto

Las deducciones autonómicas cambian cada año y tienen requisitos de renta diferentes en cada comunidad. No asumas que la del año pasado sigue vigente. Consulta la web de tu comunidad o la sección de deducciones autonómicas de la AEAT antes de confirmar tu declaración.

Otras deducciones autonómicas que vale la pena revisar

Inversión en vivienda habitual: Varias comunidades (Navarra, País Vasco) mantienen su propia deducción por compra de vivienda, independiente de la estatal suprimida.

Discapacidad: Prácticamente todas las comunidades tienen deducciones propias por discapacidad del contribuyente o familiares, adicionales a la estatal.

Despoblación: Aragón, Castilla-La Mancha y Extremadura ofrecen deducciones por trasladarse a zonas rurales o de baja densidad de población.

Seguros de salud: Murcia y Baleares permiten deducir parte de las primas de seguros de salud privados.

No confirmes tu borrador sin revisarlo

Hacienda no incluye automáticamente todas las deducciones que te corresponden. Revisa cada casilla.

Checklist rápido: 15 preguntas para no dejarte ninguna deducción

Antes de confirmar tu declaración, repasa esta lista. Si respondes «sí» a cualquiera, tienes una deducción o reducción pendiente:

¿Tienes hipoteca anterior a enero de 2013?

Deducción vivienda habitual: hasta 1.356€.

¿Eres madre trabajadora con hijos menores de 3 años?

Deducción maternidad: 1.200€ + hasta 1.000€ por guardería.

¿Tienes familia numerosa?

1.200€ (general) o 2.400€ (especial).

¿Convives con un familiar con discapacidad?

1.200€ por descendiente o ascendiente con discapacidad.

¿Has donado a una ONG, fundación o universidad?

80% de los primeros 250€ + 40% del resto.

¿Has comprado un coche eléctrico o instalado un punto de recarga?

15% del precio, máximo 3.000€ (coche) o 600€ (punto de recarga).

¿Has hecho obras de aislamiento, ventanas o placas solares en tu vivienda?

20%, 40% o 60% según el tipo de obra.

¿Has invertido en una startup o empresa de nueva creación?

50% de la inversión, hasta 50.000€ de deducción.

¿Aportas a un plan de pensiones?

Reducción de hasta 1.500€ (individual) + 8.500€ (empleo).

¿Pagas pensión compensatoria a tu ex-pareja?

Se resta íntegramente de tu base imponible.

¿Pagas cuotas sindicales o de colegio profesional?

Reducen tus rendimientos del trabajo (colegios hasta 500€).

¿Vives de alquiler?

Revisa tu comunidad autónoma: muchas deducciones por alquiler vigentes.

¿Has tenido gastos en libros, uniformes o guardería?

Deducción autonómica en Madrid, Aragón, Valencia y otras.

¿Tus ingresos no superan el SMI (16.576€)?

Deducción de hasta 340€ (nueva en 2025).

¿Te has mudado a una zona rural o despoblada?

Aragón, Castilla-La Mancha y Extremadura ofrecen deducciones por repoblación.

Lo que deberías saber antes de aplicar deducciones

Riesgos y limitaciones

Guarda los justificantes. Hacienda puede pedirte facturas, recibos, certificados de eficiencia energética o contratos de alquiler hasta 4 años después. Si no los tienes, la deducción no vale.

No confundas deducción con devolución. Que tengas derecho a una deducción no significa que te vayan a devolver dinero. Si tu cuota ya era baja, el efecto puede ser menor.

Los planes de pensiones difieren, no eximen. El ahorro fiscal de aportar al plan es real ahora, pero pagarás impuestos cuando rescates el dinero. Si tu tipo marginal al rescatar es similar al actual, el beneficio es más un diferimiento que un ahorro neto.

Las deducciones autonómicas cambian. Lo que existía en 2024 puede no existir en 2025 y viceversa. Verifica siempre en la web de tu comunidad o en el manual de la AEAT.

Si es tu primera vez declarando, nuestra guía para hacer la renta por primera vez te lleva paso a paso desde cómo acceder a Renta Web hasta qué casillas revisar. Y si lo que quieres es rentabilizar tus ahorros de forma fiscalmente eficiente, puedes empezar a invertir desde 1.000 euros con opciones que permiten traspasos entre fondos sin tributar.

Preguntas frecuentes

¿Cuánto puedo ahorrar en total con las deducciones de la renta?

Depende de tu situación personal. Un contribuyente con hipoteca pre-2013 (1.356€), un hijo pequeño con guardería (2.200€) y donativos de 250€ (200€) puede recuperar más de 3.750€. Y eso sin contar las autonómicas.

¿El borrador de Hacienda incluye todas las deducciones automáticamente?

No. Hacienda incluye los datos fiscales que le llegan (rendimientos, retenciones), pero muchas deducciones autonómicas, donativos a entidades pequeñas, gastos educativos o cuotas sindicales no aparecen en el borrador. Tienes que añadirlas tú manualmente. Por eso es tan importante revisar el borrador antes de confirmarlo.

¿Puedo aplicar a la vez deducciones estatales y autonómicas?

Sí. Se aplican sobre cuotas diferentes (estatal y autonómica). Si tienes derecho a ambas, las sumas. Por ejemplo, la deducción estatal por familia numerosa (1.200€) se puede sumar a la autonómica de tu comunidad si existe.

¿Qué pasa si me equivoco y aplico una deducción que no me corresponde?

Si Hacienda detecta el error en una revisión, te pedirá que devuelvas la cantidad indebida más intereses de demora (actualmente el 3,75%). Si lo detectas tú antes, puedes hacer una declaración complementaria sin sanción. Es mejor ser conservador si tienes dudas.

¿Puedo deducir el alquiler de mi vivienda en 2026?

La deducción estatal solo se mantiene para contratos anteriores a enero de 2015. Pero muchas comunidades (Madrid, Valencia, Andalucía, Canarias, Cataluña…) tienen su propia deducción autonómica vigente, con requisitos de edad o renta. Consulta la de tu comunidad.

¿Merece la pena aportar al plan de pensiones solo por la deducción fiscal?

Solo si vas a rescatarlo cuando estés en un tramo inferior al actual (jubilación con menos ingresos). Si tu tipo marginal al rescatar será parecido al de ahora, el ahorro fiscal es más un aplazamiento que un beneficio real. Para muchos contribuyentes, invertir en fondos indexados con ventaja fiscal (traspasos sin tributar) es más eficiente a largo plazo.

FUENTES

— Agencia Tributaria: Manual práctico de Renta 2025, capítulo 16 (deducciones) y parte 2 (deducciones autonómicas) (sede.agenciatributaria.gob.es)

— Ley 35/2006, de 28 de noviembre, del IRPF (BOE)

— Ley 49/2002, de 23 de diciembre, de régimen fiscal de entidades sin fines lucrativos (BOE)

— Portales tributarios de las comunidades autónomas (consultados en abril 2026)

Stratex Lab es un comparador independiente. Este artículo tiene carácter informativo y no constituye asesoramiento fiscal personalizado. Consulta con un asesor fiscal para tu caso concreto. Algunos enlaces de este artículo son de afiliado: si contratas a través de ellos, podemos recibir una comisión sin coste adicional para ti.