Invertir 10.000 euros: mejores opciones según tu perfil (2026)

Última actualización: 30 de julio de 2026

Inversión

Actualizado marzo 2026

Tienes 10.000 euros y quieres que trabajen por ti. Con los tipos del BCE al 2% y la inflación en España rondando el 2,4%, dejar ese dinero en una cuenta corriente significa perder poder adquisitivo cada mes. Hemos analizado las opciones reales disponibles en 2026 para invertir 10.000 euros en España, con datos de comisiones, rentabilidades históricas y ejemplos concretos para cada perfil. La diferencia entre elegir bien y elegir mal puede suponer más de 3.000 euros en 10 años.

Lo esencial

Con 10.000€ ya puedes diversificar de verdad: roboadvisors, fondos indexados, depósitos, Letras del Tesoro o un mix de todo.

Rentabilidad esperada: desde el 2% anual (depósitos) hasta el 7-9% anual histórico (fondos indexados globales), según el riesgo que asumas.

Comisiones reales: un roboadvisor te cobra entre 0,30% y 0,65% al año. Traducido: entre 30€ y 65€ por cada 10.000€. Un banco tradicional te cobraría 150-200€.

Dato clave: 10.000€ invertidos al 7% anual durante 20 años se convierten en 38.697€. Al 2% (depósito), solo en 14.859€. La diferencia son casi 24.000€.

¿Qué perfil inversor eres? Tu respuesta determina qué hacer con 10.000 euros

Antes de decidir dónde colocar tu dinero, necesitas responder una pregunta: ¿cuándo vas a necesitar esos 10.000€? Si los necesitas en menos de 2 años, tus opciones son depósitos y Letras del Tesoro. Si tu horizonte es de 5 años o más, los fondos indexados y roboadvisors son la vía más eficiente. Si ya tienes nociones básicas, puedes repasar nuestra guía para empezar a invertir desde cero.

El problema es que muchos inversores eligen el producto antes de definir su perfil. Eso lleva a dos errores frecuentes: asumir más riesgo del que puedes soportar emocionalmente, o ser tan conservador que la inflación se come tus ahorros.

Los tres perfiles simplificados

Conservador: No quieres perder dinero bajo ninguna circunstancia. Horizonte corto (1-3 años). Tu opción: depósitos, Letras del Tesoro, cuentas remuneradas.

Moderado: Aceptas fluctuaciones temporales a cambio de mayor rentabilidad. Horizonte medio-largo (5-15 años). Tu opción: roboadvisor o fondos indexados con parte en renta fija.

Agresivo: Buscas maximizar rentabilidad y puedes aguantar caídas del 20-30% sin vender en pánico. Horizonte largo (10+ años). Tu opción: fondos indexados 100% renta variable o cartera DIY de ETFs.

Opción 1: Roboadvisor — la vía más sencilla para invertir 10.000 euros

Un roboadvisor hace todo el trabajo por ti: asigna tu cartera según tu perfil, diversifica entre fondos indexados de renta variable y fija, y rebalancea automáticamente cuando los mercados se mueven. Con 10.000€ accedes a las condiciones estándar de los principales roboadvisors en España.

Tras comparar las opciones disponibles en marzo de 2026, los números hablan claro:

| Roboadvisor | Mínimo | Comisión gestión | Coste total aprox. | Tipo de carteras | Regulación |

|---|---|---|---|---|---|

| Indexa Capital | 3.000€ | 0,41% | ~0,62% | Fondos indexados | CNMV |

| MyInvestor | 150€ | 0,15% | ~0,42% | Fondos indexados | BdE + CNMV |

| InbestMe | 1.000€ | 0,41% | ~0,65% | Indexados + ETFs + ISR | CNMV |

| Finizens | 1.000€ | 0,41% | ~0,64% | Fondos indexados | CNMV |

¿Qué significa esto para tu bolsillo? Con 10.000€ en MyInvestor, pagas unos 42€ al año en comisiones totales. En un fondo de un banco tradicional con un 1,5% de comisión, pagarías 150€. Esos 108€ de diferencia, compuestos a 20 años, son más de 4.000€ extra en tu bolsillo.

La ventaja de InbestMe sobre el resto es la variedad: puedes elegir entre carteras de fondos indexados, carteras de ETFs (vía Interactive Brokers) y carteras ISR para inversión sostenible. Si te importa dónde va tu dinero, es la mejor opción.

Opción 2: Fondos indexados por tu cuenta — más control, más barato

Si quieres elegir tú los fondos y ahorrarte la comisión de gestión del roboadvisor, puedes montar tu propia cartera de fondos indexados. Con 10.000€ puedes replicar la estrategia de cualquier roboadvisor, pero pagando solo el TER de los fondos (0,10-0,20%).

Aquí tienes tres distribuciones modelo según perfil, todas replicables desde MyInvestor o cualquier comercializadora de fondos:

| Componente | Conservador | Moderado | Agresivo |

|---|---|---|---|

| RV Global (Vanguard Global Stock / Fidelity MSCI World) | 30% — 3.000€ | 60% — 6.000€ | 80% — 8.000€ |

| RV Emergentes (Vanguard Emerging Markets) | 0% | 10% — 1.000€ | 20% — 2.000€ |

| RF Euro (Vanguard Euro Government Bond) | 50% — 5.000€ | 20% — 2.000€ | 0% |

| Liquidez / Cuenta remunerada | 20% — 2.000€ | 10% — 1.000€ | 0% |

| Coste total estimado (TER) | ~0,15% | ~0,18% | ~0,20% |

| Rentabilidad esperada anual | 3-4% | 5-7% | 7-9% |

La gran ventaja de los fondos indexados en España frente a los ETFs es la ventaja fiscal del traspaso: puedes mover tu dinero de un fondo a otro sin tributar. Con ETFs, cada venta tributa como ganancia patrimonial (19-28%). Si piensas rebalancear tu cartera con frecuencia, los fondos indexados son más eficientes fiscalmente.

Ventaja fiscal que pocos mencionan

Con fondos indexados en España puedes traspasar entre fondos sin tributar. Eso significa que si necesitas rebalancear (vender renta variable y comprar renta fija, o al revés), no pagas impuestos hasta que retires el dinero definitivamente. Esta ventaja no existe con ETFs ni con acciones.

Opción 3: Mix conservador — depósitos + Letras + fondos

Si quieres proteger la mayor parte de tu capital pero sin renunciar del todo a la rentabilidad, el mix es la estrategia más equilibrada. Aquí tienes un ejemplo concreto con datos de marzo de 2026:

4.000€ en depósito a 12 meses (~2,5% TAE)

Tu colchón seguro. A través de Raisin puedes acceder a depósitos europeos con tipos competitivos y cubiertos por el FGD hasta 100.000€. Rentabilidad estimada: 100€ en un año.

2.000€ en Letras del Tesoro a 12 meses (~2,2% TAE)

La opción más segura que existe: avalada por el Estado español. En la última subasta de marzo 2026, las Letras a 9 meses ofrecieron un 2,17%. Rentabilidad estimada: 44€ en un año.

4.000€ en roboadvisor perfil moderado (~5-6% anual esperado)

La parte de tu cartera orientada a crecimiento a largo plazo. Aquí es donde el interés compuesto hará su trabajo. Rentabilidad esperada: 200-240€ el primer año (variable, puede ser negativa a corto plazo).

344€ – 384€

Rentabilidad estimada del mix en el primer año

60% del capital protegido con garantía. 40% a largo plazo con mayor potencial. La parte variable puede fluctuar.

Raisin

Marketplace de depósitos

HASTA

2,80% TAE

Plazos: 3 meses a 10 años

FGD europeo hasta 100.000€

Una sola cuenta te da acceso a depósitos de bancos de toda Europa. Compara tipos sin ir banco por banco. Regulado por BaFin (Alemania).

Opción 4: Todo a depósitos o Letras — si no quieres riesgo alguno

Si tu prioridad es la seguridad absoluta y aceptas que la rentabilidad será modesta, los depósitos a plazo fijo y las Letras del Tesoro son tu camino. Ojo con esto: con la inflación al 2,4% y los depósitos pagando un 2-2,8%, tu rentabilidad real (descontando inflación) es cercana a cero o incluso negativa.

Aun así, es mejor que tener el dinero parado en una cuenta sin remunerar. Los números de marzo de 2026:

| Producto | TAE / Rentabilidad | Ganancia con 10.000€ (1 año) | Garantía |

|---|---|---|---|

| Letras Tesoro 12 meses | ~2,2% TAE | ~220€ | Estado español |

| Depósito Raisin (mejor oferta) | 2,80% TAE | 280€ | FGD europeo (100.000€) |

| Depósito banco español (media) | ~2,0% TAE | ~200€ | FGD España (100.000€) |

| Cuenta remunerada (mejor oferta) | ~2,5-3% TAE | 250-300€ | FGD (100.000€) |

Traducido a euros: con 10.000€ en el mejor depósito, ganarías unos 280€ brutos al año. Después de impuestos (19%), te quedan 226€ netos. No te vas a hacer rico, pero al menos no pierdes frente a la inflación.

¿No sabes por dónde empezar?

Consulta nuestra guía con todas las opciones de inversión disponibles en España.

Comparativa: ¿cuánto crecen 10.000€ en 10 y 20 años según cada opción?

Vamos a los datos reales. Asumimos rentabilidades históricas medias y reinversión total de ganancias. Sin aportaciones adicionales:

| Opción | Rentabilidad anual | En 10 años | En 20 años | Ganancia a 20 años |

|---|---|---|---|---|

| Depósito (2,5%) | 2,5% | 12.801€ | 16.386€ | +6.386€ |

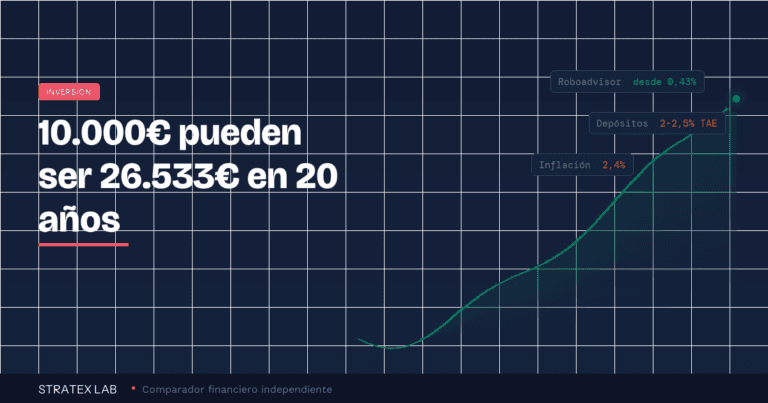

| Roboadvisor moderado (5%) | 5% | 16.289€ | 26.533€ | +16.533€ |

| Fondos indexados RV global (7%) | 7% | 19.672€ | 38.697€ | +28.697€ |

| Mix (60% seguro + 40% fondos) | ~4% | 14.802€ | 21.911€ | +11.911€ |

Los números lo dejan claro: la diferencia entre invertir tus 10.000€ en un depósito al 2,5% o en fondos indexados al 7% son 22.311€ en 20 años. El interés compuesto es la fuerza más poderosa a tu favor, pero necesita tiempo. Si tu horizonte es largo, cada año que retrasas la inversión en renta variable te cuesta dinero.

Ojo con esto

Las rentabilidades de la tabla son medias históricas, no garantías. Los fondos de renta variable pueden caer un 30-40% en un año malo (como en 2008 o 2020). Si no puedes soportar ver tus 10.000€ convertidos temporalmente en 6.000€ sin vender en pánico, el perfil agresivo no es para ti. Las rentabilidades pasadas no garantizan rentabilidades futuras.

Los 5 errores más caros al invertir 10.000 euros

Hemos analizado los errores más comunes que cometen los inversores españoles con cantidades medianas. Algunos cuestan cientos de euros; otros, miles:

1. No tener fondo de emergencia antes de invertir. Los 10.000€ deberían ser dinero que NO necesitas a corto plazo. Si no tienes 3-6 meses de gastos cubiertos aparte, primero cubre eso.

2. Pagar comisiones de banco tradicional. Un fondo de gestión activa del banco te cobra un 1,5-2% anual. En 10 años, eso son entre 1.500€ y 2.000€ en comisiones sobre 10.000€. Un fondo indexado cuesta 10 veces menos.

3. Invertir todo de golpe por miedo a «perderse la subida». Si te genera ansiedad, usa DCA (Dollar Cost Averaging): divide los 10.000€ en 10 aportaciones mensuales de 1.000€. Matemáticamente rinde algo menos que invertir todo de golpe, pero psicológicamente es mucho más llevadero.

4. Hacer trading con 10.000€. El 70-80% de los inversores minoristas pierden dinero haciendo trading con CFDs. Con 10.000€, las comisiones de operativa frecuente se comen la rentabilidad.

5. Ignorar la fiscalidad. Elegir ETFs en lugar de fondos indexados cuando vas a rebalancear implica tributar en cada movimiento. A 20 años, la diferencia puede superar los 2.000€ en impuestos innecesarios.

Fiscalidad: cuánto te va a cobrar Hacienda

Las ganancias de inversión tributan en el IRPF como rentas del ahorro. En 2026, los tramos vigentes son:

| Ganancia | Tipo impositivo |

|---|---|

| Hasta 6.000€ | 19% |

| 6.000€ – 50.000€ | 21% |

| 50.000€ – 200.000€ | 23% |

| 200.000€ – 300.000€ | 27% |

| Más de 300.000€ | 28% |

Con 10.000€ invertidos, tus ganancias probablemente caigan en el primer tramo (19%). Si ganas 2.000€ con tus fondos, Hacienda se queda 380€. Pero recuerda: con fondos indexados puedes diferir el pago traspasando entre fondos sin tributar. Solo pagas cuando rescatas definitivamente el dinero. Eso da una ventaja enorme a largo plazo.

Lo que deberías saber antes de invertir tus 10.000€

Riesgos y limitaciones reales

No inviertas dinero que necesites a corto plazo. Los fondos indexados son para horizontes de 5+ años. Si necesitas el dinero en 2 años, usa depósitos o Letras.

Las rentabilidades pasadas no garantizan futuras. Un 7% anual histórico no significa que vayas a ganar un 7% cada año. Habrá años de +20% y años de -30%.

Los depósitos no te protegen de la inflación. Si la inflación es del 2,4% y tu depósito paga el 2,5%, tu ganancia real es del 0,1%. Estás preservando capital, no generando riqueza.

Diversifica siempre. Aunque 10.000€ no es una cantidad enorme, ya permite tener una cartera diversificada. No pongas todo en un solo producto, sector o país.

Preguntas frecuentes

¿Cuál es la mejor forma de invertir 10.000 euros en 2026?

Depende de tu perfil. Para la mayoría de personas con horizonte a largo plazo (5+ años), un roboadvisor o una cartera de fondos indexados ofrece la mejor relación rentabilidad-coste. Si necesitas el dinero antes, un depósito a plazo fijo o Letras del Tesoro son la opción más segura.

¿Cuánto puedo ganar invirtiendo 10.000 euros?

En depósitos, entre 200€ y 280€ al año (2-2,8% TAE). En fondos indexados globales, la media histórica es de un 7% anual, lo que supondría unos 700€ el primer año, pero con volatilidad: puede ser más o menos. A 20 años, 10.000€ al 7% se convierten en 38.697€.

¿Es mejor invertir 10.000 euros de golpe o poco a poco?

Estadísticamente, invertir todo de golpe (lump sum) supera al DCA dos tercios de las veces, porque los mercados tienden a subir a largo plazo. Pero si te genera ansiedad, divide los 10.000€ en 5-10 aportaciones mensuales. Dormirás mejor y la diferencia de rentabilidad suele ser pequeña.

¿Qué impuestos pago al invertir 10.000 euros?

Las ganancias tributan como rentas del ahorro: 19% para los primeros 6.000€ de beneficio, 21% entre 6.000€ y 50.000€. Con fondos indexados, solo tributas al rescatar definitivamente; los traspasos entre fondos están exentos. Los intereses de depósitos y Letras tributan en el año en que se cobran.

¿Qué roboadvisor es mejor para invertir 10.000 euros?

MyInvestor es el más barato (coste total ~0,42%). Indexa Capital tiene más trayectoria y resultados históricos contrastados (~0,62%). InbestMe ofrece la mayor variedad de carteras, incluyendo inversión sostenible (~0,65%). Con 10.000€, accedes a las condiciones estándar de los tres.

¿Invertir 10.000 euros en criptomonedas es buena idea?

Las criptomonedas son activos de alto riesgo con volatilidad extrema. Si decides invertir en cripto, limítalo a un 5-10% de tu cartera total (500-1.000€ de tus 10.000€) y solo con dinero que estés dispuesto a perder. Nunca uses cripto como tu estrategia principal de inversión.

¿Quieres invertir en cripto, acciones y ETFs desde 1€?

Bitpanda te permite diversificar en criptomonedas, acciones fraccionarias, ETFs y metales preciosos. Todo en una plataforma.

Enlace de afiliado · Las condiciones pueden variar · Invertir conlleva riesgos

FUENTES

— Banco Central Europeo: tipos de interés oficiales y decisiones de política monetaria (ecb.europa.eu)

— Tesoro Público de España: resultados de subastas de Letras del Tesoro, marzo 2026 (tesoro.es)

— CNMV: registro de entidades reguladas en España (cnmv.es)

— Agencia Tributaria: tramos del IRPF 2026, rentas del ahorro (aeat.es)

— Webs oficiales de InbestMe, Raisin, Bitpanda, Indexa Capital, MyInvestor, Finizens (condiciones consultadas en marzo 2026)

Stratex Lab es un comparador independiente. Este artículo contiene enlaces de afiliado: si contratas a través de ellos, podemos recibir una comisión sin coste adicional para ti. Las condiciones de cada producto pueden variar; consulta siempre la web oficial antes de contratar. Invertir conlleva riesgos: puedes perder parte o la totalidad de tu capital. Las rentabilidades pasadas no garantizan rentabilidades futuras.

Cómo trabajamos. Comparamos productos financieros con datos públicos de las entidades y de fuentes oficiales (Banco de España, BOE, AEAT, DGSFP, CNMV). Algunos enlaces son de afiliado: si contratas a través de ellos podemos cobrar una comisión, sin coste para ti y sin que eso altere el orden ni las valoraciones.

Esta página es información general, no asesoramiento financiero personalizado. Endeudarse tiene riesgos: revisa siempre la TAE, el coste total y las comisiones antes de firmar.

Publicado el 11 de marzo de 2026 · Última revisión el 30 de julio de 2026.