Última actualización: 15 de mayo de 2026

Noticias

15 mayo 2026

5 min de lectura

El Banco de España estudia imponer topes a las condiciones de concesión de hipotecas, según su Informe de Estabilidad Financiera de primavera 2026 publicado el 14 de mayo. La medida obligaría a los bancos a exigir más entrada para comprar casa, y el propio supervisor reconoce que los jóvenes serían los más perjudicados.

En resumen

Qué: El Banco de España analiza imponer límites LTV (loan-to-value) que obligarían a los bancos a exigir un porcentaje mínimo de entrada en las hipotecas.

Cuándo: Publicado en el Informe de Estabilidad Financiera Primavera 2026, el 14 de mayo. Sin fecha de activación prevista.

Impacto: Los hogares con menor capacidad financiera ya compran viviendas 45.000€ por debajo de lo deseado. Con topes, necesitarían aún más ahorro previo.

Qué hacer: Empieza a ahorrar para la entrada cuanto antes y evalúa tus opciones de inversión para ese ahorro.

Qué ha publicado el Banco de España

El Banco de España ha dedicado un capítulo completo de su Informe de Estabilidad Financiera de primavera 2026 a analizar los efectos de imponer límites a los estándares crediticios hipotecarios. En concreto, estudia establecer topes al ratio LTV (loan-to-value), que determina qué porcentaje del precio de la vivienda puede financiarse con hipoteca.

Hoy, la mayoría de bancos financian hasta el 80% del valor de tasación. Si el Banco de España impone un tope formal, esa práctica de mercado se convertiría en norma regulatoria, y los bancos perderían la flexibilidad de financiar por encima de ese umbral en casos excepcionales.

El director general de Estabilidad Financiera del organismo ha sido claro: «No hay urgencia» y «tenemos tiempo para seguir perfeccionando» el marco analítico. Es decir, no se trata de una medida inminente, pero sí de una dirección en la que el supervisor camina.

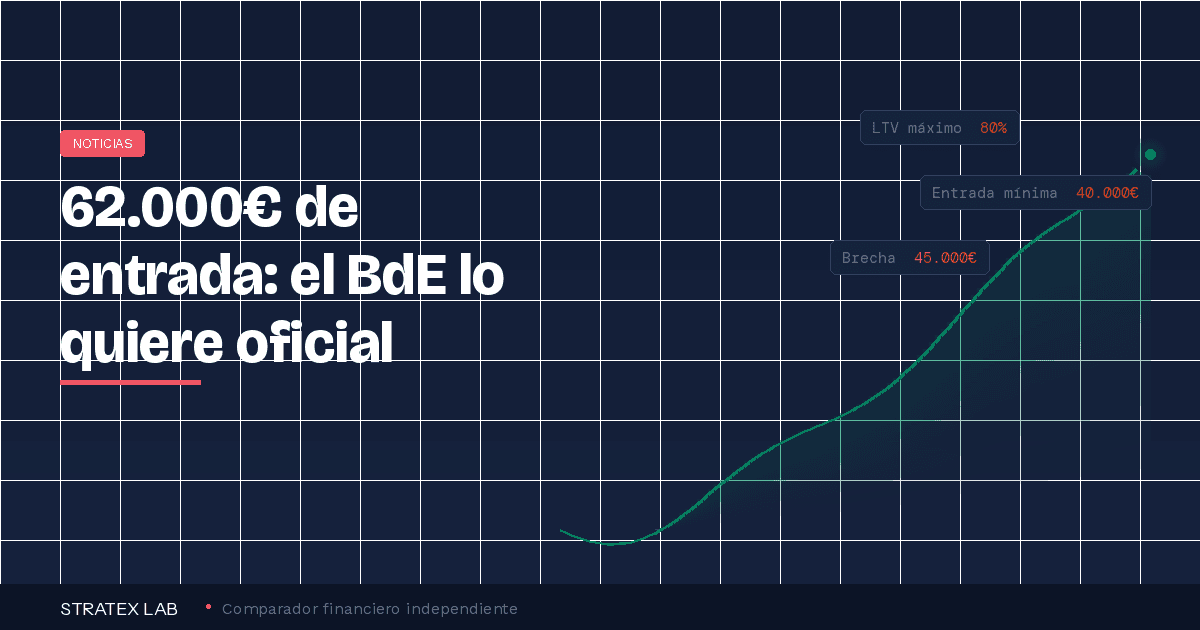

45.000€

Brecha entre precio deseado y precio real de compra en hogares con baja capacidad financiera

Fuente: Banco de España, IEF Primavera 2026

Cómo te afecta si quieres comprar casa

El propio Banco de España reconoce que la medida tiene costes directos para las familias. Los datos de su informe son reveladores:

Los hogares con menor capacidad financiera ya compran viviendas 45.000€ por debajo del precio que desearían. Y la probabilidad de pasar del alquiler a la compra con hipoteca es de apenas un 2,8% anual para estos hogares. Un tope regulatorio haría esa transición aún más difícil.

Ojo con esto

Si el Banco de España activa los topes LTV, los bancos no podrán financiar más del porcentaje fijado del valor de tasación. Eso significa que para una vivienda media de 200.000€, necesitarías al menos 40.000€ de entrada (20%), más gastos de compraventa (unos 20.000-24.000€). Total: más de 60.000€ ahorrados antes de poder comprar. Los bancos ya piden esa cantidad, pero hoy algunos ofrecen excepciones que desaparecerían con la regulación.

El informe del supervisor también advierte de un efecto dominó: la activación de estos límites desplazaría parte del mercado de la compra al alquiler. Los hogares más jóvenes reducirían su consumo para destinar más recursos al ahorro, posponiendo la decisión de compra. En un mercado de alquiler que ya tiene 141 personas compitiendo por cada piso disponible (según datos del Observatorio del Alquiler del primer trimestre de 2026), más presión sobre el alquiler se traduciría en subidas de precio.

Traducido a euros

Para una vivienda de 200.000€ con un tope LTV del 80%: necesitas 40.000€ de entrada + ~22.000€ de gastos = 62.000€ ahorrados. Si ahorras 500€/mes, tardarías más de 10 años en reunir esa cantidad. Con el Euríbor al 2,82% (media de mayo 2026), la cuota mensual de los 160.000€ restantes a 25 años sería de unos 745€/mes.

Qué puedes hacer ahora

Aunque el Banco de España dice que no hay urgencia, la dirección está marcada. Si estás pensando en comprar casa, estas son las acciones prácticas:

1. Prioriza el ahorro para la entrada. El 20% del valor de la vivienda más los gastos es el estándar que se está consolidando. Cuanto antes empieces a construir ese colchón, mejor posición tendrás. Si no sabes dónde colocar ese ahorro mientras tanto, consulta nuestra guía de dónde invertir dinero en 2026.

2. No esperes a que las hipotecas se abaraten. Con el Euríbor al 2,82% y el BCE sin previsión de bajar tipos hasta, como mínimo, el segundo semestre, las condiciones hipotecarias actuales pueden ser las mejores que veas en meses. Si ya tienes la entrada ahorrada, no ganas mucho esperando.

3. Empieza a invertir aunque sea poco. Si comprar casa queda lejos, hacer crecer tu ahorro es la única forma de acortar el plazo. Los depósitos pagan hasta un 3,25% TAE y las Letras del Tesoro un 2,65%. Nuestra guía para empezar a invertir desde cero te explica cómo hacerlo sin riesgo innecesario.

Qué esperamos

El Banco de España ha dejado la puerta abierta a excepciones para colectivos vulnerables, como hogares jóvenes o de baja renta. El informe señala que «sería posible imponer límites menos restrictivos o excepciones a ciertos colectivos de hogares, lo que mitigaría los impactos más negativos».

La clave está en la próxima edición del Informe de Estabilidad Financiera (otoño 2026), donde el BdE podría concretar umbrales y excepciones. Mientras tanto, el mercado hipotecario español sigue funcionando sin topes formales, pero los bancos ya aplican de facto límites similares: la mayoría no financia más del 80% del valor de tasación, y acumular 10.000€ o más de ahorro es cada vez más necesario para dar el primer paso.

Profundiza en el tema

→ Dónde invertir tu dinero en 2026: todas las opciones analizadas

FUENTES

— Banco de España: Informe de Estabilidad Financiera, Primavera 2026

— Infobae: Banco de España sigue estudiando topar las hipotecas, 14 de mayo de 2026

— El Independiente: El Banco de España aleja los límites a las hipotecas, 14 de mayo de 2026

— Euribor.com.es: El Banco de España quiere apretar las tuercas a las hipotecas, 14 de mayo de 2026