Última actualización: 14 de mayo de 2026

Noticias

14 mayo 2026

4 min de lectura

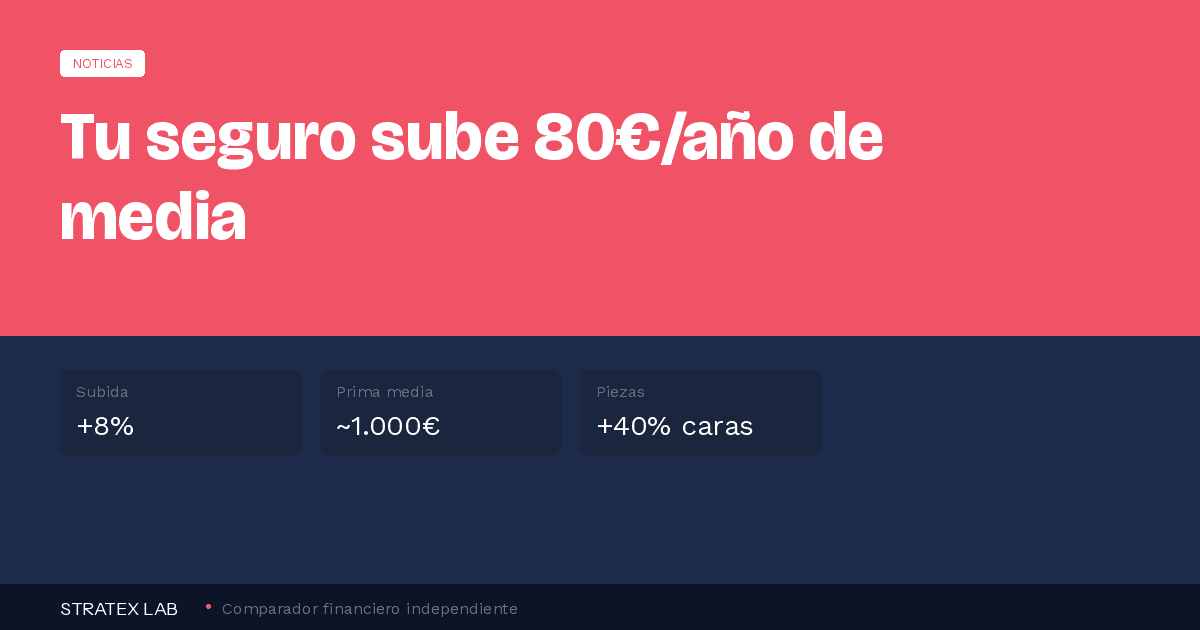

Zurich acaba de publicar sus resultados del primer trimestre de 2026 y confirma lo que los conductores españoles ya notan en su bolsillo: el precio del seguro de coche ha subido un 8% de media. La prima media anual roza ya los 1.000 euros, y las piezas de reparación cuestan entre un 30% y un 40% más que hace tres años. Te explicamos por qué sube y qué puedes hacer para pagar menos.

En resumen

Qué: Zurich confirma una subida media del 8% en seguros de coche en España, Italia y Alemania en el Q1 2026.

Cuánto: La prima media del seguro de coche roza los 1.000€/año. El sector facturó 85.879 millones de euros en 2025.

Por qué: Piezas de reparación un 30-40% más caras, mayor complejidad tecnológica de los coches y aumento de la siniestralidad.

Qué hacer: Revisa tu modalidad de seguro, compara precios y negocia antes de la renovación automática.

Qué dicen los números de Zurich

Los resultados globales de Zurich en el primer trimestre de 2026 no dejan lugar a dudas. La aseguradora suiza ingresó 15.600 millones de dólares en primas de No Vida a nivel global, un 8% más que en el mismo periodo de 2025. En el negocio de seguros de coche, el crecimiento no se explica por más clientes, sino por primas más altas.

España es uno de los motores de ese crecimiento. Zurich gestiona 12.057 millones de euros en ahorro en nuestro país (un 11,67% más que hace un año) y se mantiene en el top 5 de gestoras. Pero lo que más afecta a los conductores es la realidad del seguro de automóvil: la aseguradora cobra más porque sus costes también han subido.

Y Zurich no es una excepción. Según el Índice de Precio del Seguro de Coche de Kelisto, las primas subieron un 8,38% de media en 2025, y la tendencia se mantiene en 2026. El mercado asegurador en su conjunto facturó 85.879 millones de euros en 2025, un 13,73% más.

+8%

Subida media del seguro de coche en el Q1 2026

Prima media anual: ~1.000€ — Fuente: Zurich / Kelisto

Por qué tu seguro no para de subir

Hay tres razones principales, y ninguna apunta a un cambio de tendencia a corto plazo.

Las reparaciones son más caras. Las piezas de recambio cuestan entre un 30% y un 40% más que hace tres años. Los coches modernos incorporan más sensores, cámaras y sistemas electrónicos que encarecen cualquier reparación. Un parachoques con sensores de aparcamiento y cámara trasera puede costar tres veces más que uno convencional.

Más siniestros. La siniestralidad general ha aumentado, lo que obliga a las aseguradoras a repercutir ese coste en las primas. También influye el impacto del cambio climático en los seguros multirriesgo (granizo, inundaciones), que ha contaminado los resultados globales del sector.

Los jóvenes, los más afectados

Los conductores jóvenes y noveles han visto aumentos del 30-40% en dos años. Con menos experiencia al volante y mayor estadística de siniestralidad, este grupo es el que más paga proporcionalmente por su seguro.

Cómo te afecta y cuánto puedes ahorrar

Si tienes un seguro a todo riesgo y tu coche tiene más de 8 años, probablemente estés pagando de más. Un todo riesgo medio cuesta unos 850 euros al año, mientras que un terceros ampliado con coberturas similares (lunas, robo, incendio) se queda en unos 420 euros. La diferencia: más de 2.000 euros en cinco años.

Traducido a euros

Con un coche de 10 años, pasar de todo riesgo (850€/año) a terceros ampliado (420€/año) te ahorra 430 euros cada año. En cinco años son 2.150€. Y en un siniestro total, la aseguradora te paga el valor venal (lo que vale tu coche en el mercado), no el precio de uno nuevo. Con un coche de 10 años, esa cifra será baja con o sin todo riesgo.

Qué puedes hacer ahora

1. Revisa tu modalidad. Si tu coche tiene más de 5 años, plantéate si el todo riesgo compensa. En nuestra guía de terceros ampliado vs. todo riesgo te explicamos cuándo merece la pena cada opción.

2. Compara antes de renovar. Las aseguradoras deben avisarte con dos meses de antelación si suben el precio (Ley 50/1980). Usa ese plazo para comparar. Las pólizas más baratas de mayo están desde 152€/año (Direct Seguros, a terceros). Consulta nuestra comparativa de mejores seguros de coche para ver las opciones actualizadas.

3. Negocia la franquicia. Si decides mantener el todo riesgo, una franquicia de 300 o 600 euros puede reducir tu prima entre un 15% y un 25%. Haz los números: si no tienes siniestros frecuentes, compensa.

4. Elimina coberturas que no usas. Asistencia en viaje si ya la tienes con tu tarjeta, conductor habitual si solo conduces tú, o vehículo de sustitución si tienes alternativas. Cada cobertura eliminada suma. Más trucos en nuestra guía de cómo conseguir un seguro de coche barato.

Profundiza en el tema

→ Mejores seguros de coche en España: comparativa actualizada

FUENTES

— Roams: Zurich sube un 8% el precio del seguro de coche, mayo 2026

— Kelisto: Índice de Precio del Seguro de Coche, mayo 2026

— SureService: Subida del seguro 2026, análisis y consejos

— ICEA: Estadísticas del sector asegurador, cierre 2025