Última actualización: 10 de julio de 2026

Seguros

Actualizado julio 2026

Elegir una franquicia de 300€ en tu seguro de coche puede ahorrarte entre 150€ y 250€ al año en la prima. Pero si tienes un siniestro, esos 300€ salen de tu bolsillo. ¿Merece la pena? Depende de cuánto conduces, cuántos partes das y cuánto vale tu coche. En esta guía de la sección de seguros te explicamos qué es exactamente la franquicia, qué importes existen, y cuándo te conviene cada opción con números reales.

Lo esencial

Qué es: La franquicia es la cantidad que pagas tú de tu bolsillo en cada siniestro antes de que el seguro cubra el resto. Si tienes franquicia de 300€ y el golpe cuesta 1.200€, tú pagas 300€ y el seguro paga 900€.

Cuánto ahorras: Una franquicia de 300€ reduce la prima anual entre un 15% y un 30% respecto a un todo riesgo sin franquicia. Con franquicia de 600€, el ahorro puede superar los 250€/año.

Importes habituales: 150€, 200€, 300€, 400€ y 600€. Las más comunes son 300€ y 600€.

Regla rápida: Si tu coche tiene 0-2 años, sin franquicia. De 3 a 5 años, todo riesgo con franquicia. Más de 6 años, probablemente te conviene un terceros ampliado directamente.

¿Qué es la franquicia del seguro de coche?

La franquicia es un acuerdo entre tú y la aseguradora: tú asumes una parte del coste de cada siniestro (la franquicia), y a cambio la aseguradora te cobra una prima anual más baja.

Traducido a euros: si tu seguro todo riesgo sin franquicia cuesta 600€/año y con franquicia de 300€ baja a 420€/año, estás ahorrando 180€ cada año. Pero si tienes un siniestro, pagarás los primeros 300€ del arreglo de tu bolsillo. Si no tienes ninguno, te has ahorrado 180€ limpios.

La franquicia solo aplica a los daños propios de tu vehículo (los que cubre el todo riesgo). Si tú chocas contra otro coche, la franquicia se aplica a la reparación de TU coche. Los daños al otro vehículo los paga tu seguro completo (es la RC obligatoria, no tiene franquicia).

Dato clave

Si el siniestro cuesta menos que la franquicia, el seguro no paga nada. Si tienes franquicia de 300€ y el golpe cuesta 200€, lo pagas tú íntegro. El seguro solo interviene cuando el coste supera la franquicia.

Tipos de franquicia: fija vs porcentual

En España, la inmensa mayoría de seguros de coche usan franquicia fija. Pero conviene conocer los dos tipos:

| Tipo | Cómo funciona | Ejemplo (siniestro de 2.000€) | Habitual en España |

|---|---|---|---|

| Fija | Pagas siempre la misma cantidad (150€, 300€, 600€) | Franquicia 300€ → tú pagas 300€, seguro paga 1.700€ | Sí (95% de pólizas) |

| Porcentual | Pagas un % del coste del siniestro (ej. 10%) | 10% → tú pagas 200€, seguro paga 1.800€ | Poco frecuente |

La franquicia fija es la que vas a encontrar en el 95% de las ofertas de aseguradoras españolas (Mapfre, Línea Directa, AXA, Direct Seguros, Prima, Allianz…). La porcentual es más común en seguros empresariales o de flotas. Si tu aseguradora te ofrece franquicia porcentual, compara bien: en siniestros caros, puedes acabar pagando bastante más que con una fija.

¿Cuánto cuesta cada nivel de franquicia? Ejemplo real con números

Vamos a los datos reales. Hemos comparado precios de un seguro todo riesgo para un perfil medio (conductor de 35 años, coche de 3 años, Madrid, sin siniestros) con diferentes franquicias:

| Franquicia | Prima anual aprox. | Ahorro vs sin franquicia | Si tienes 1 siniestro de 1.500€ | Coste total real (prima + siniestro) |

|---|---|---|---|---|

| Sin franquicia | ~600€ | — | Pagas 0€ | 600€ |

| 150€ | ~510€ | 90€/año | Pagas 150€ | 660€ |

| 300€ | ~420€ | 180€/año | Pagas 300€ | 720€ |

| 600€ | ~350€ | 250€/año | Pagas 600€ | 950€ |

Los números lo dejan claro: si no tienes ningún siniestro, la franquicia siempre te ahorra dinero. Si tienes uno, el coste total sube. La pregunta real es: ¿con qué frecuencia tienes siniestros por daños propios?

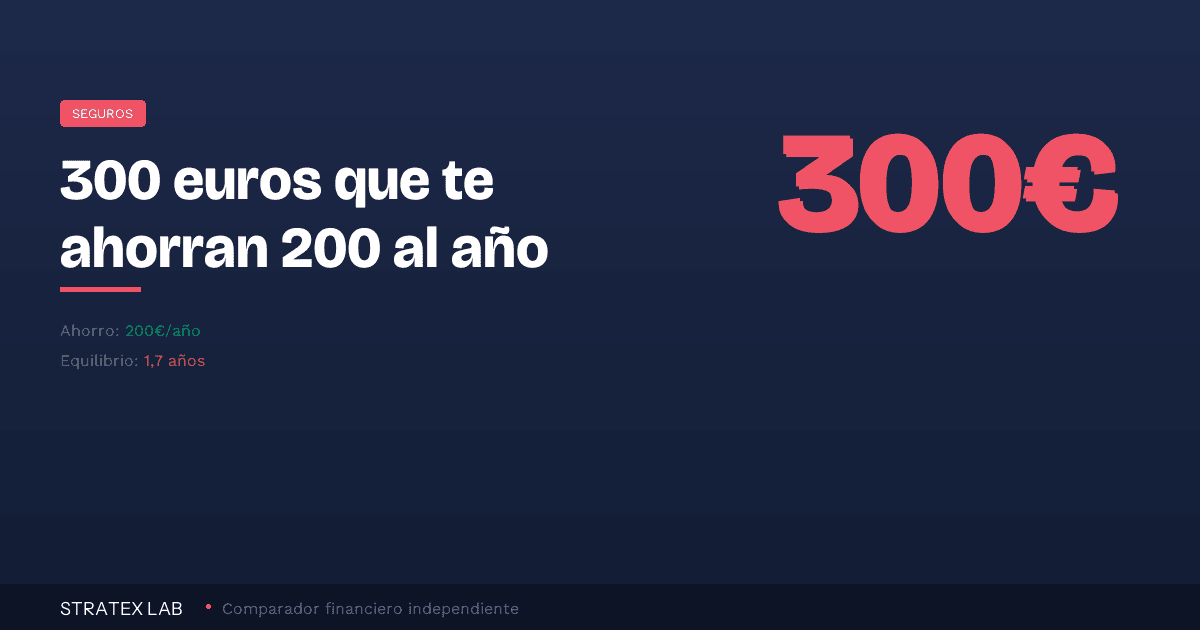

1,7 años

Punto de equilibrio con franquicia de 300€

Si no tienes un siniestro en 1 año y 8 meses, la franquicia ya te ha compensado. Todo lo demás es ahorro neto.

¿Cuándo conviene una franquicia alta (300-600€)?

La franquicia alta es la mejor opción si cumples al menos 2 de estos 4 criterios:

1. Conduces con poca siniestralidad. Si llevas 3+ años sin dar un parte por daños propios, estadísticamente te compensa. Ahorras entre 180€ y 250€ cada año sin siniestro, y solo «pierdes» si tienes un golpe.

2. Tu coche tiene entre 3 y 5 años. Un coche de esta antigüedad ya ha perdido entre el 30% y el 50% de su valor. Un todo riesgo sin franquicia empieza a ser desproporcionado respecto al valor real del vehículo. La franquicia equilibra la ecuación.

3. Puedes asumir 300-600€ de golpe. La franquicia es un gasto imprevisto. Si 300€ te desestabilizan las finanzas, quizá no es para ti. Pero si tienes un fondo de emergencia (y deberías), la franquicia es una apuesta racional.

4. Quieres pagar menos por tu seguro de coche sin perder coberturas. La franquicia es la forma más directa de bajar la prima manteniendo las coberturas de todo riesgo (daños propios, lunas, robo, incendio, asistencia).

¿Cuándo NO conviene la franquicia?

La franquicia no es para todo el mundo. Hay perfiles para los que un todo riesgo sin franquicia sigue siendo la mejor opción:

Coche nuevo (0-2 años). Un coche recién comprado vale mucho. Cualquier golpe en la carrocería o pintura puede costar 800-1.500€ fácilmente. Si vas a reparar cada rasguño (y con un coche nuevo, probablemente sí), la franquicia te va a doler en cada siniestro.

Alta siniestralidad. Si das 2 o más partes al año por daños propios, la franquicia te sale cara. Cada siniestro te cuesta 300€ (o 600€) extra. Dos siniestros con franquicia de 300€ = 600€ de tu bolsillo, más lo que ya pagas de prima.

Conductor novel. Los conductores con menos de 2 años de carnet tienen estadísticamente más siniestros. Si eres novel, probablemente te compensa más pagar una prima algo más alta pero no arriesgar 300-600€ por golpe. Te interesa revisar nuestra guía sobre el seguro de coche para conductores noveles antes de decidir.

Ojo con esto

Algunas aseguradoras aplican la franquicia POR CADA siniestro, no una vez al año. Si tienes dos golpes en un año con franquicia de 300€, pagas 300€ + 300€ = 600€ de tu bolsillo. Lee bien las condiciones: la franquicia es por siniestro, no anual.

Franquicia de 300€ o 600€: cuál elegir según tu perfil

Esta es la duda más común. Los números ayudan a decidir:

| Criterio | Franquicia 300€ | Franquicia 600€ |

|---|---|---|

| Ahorro anual en prima | ~150-200€ | ~200-300€ |

| Riesgo por siniestro | Moderado (300€) | Alto (600€) |

| Punto de equilibrio | ~1,7 años sin siniestro | ~2,5 años sin siniestro |

| Ideal para | Conductor medio, coche 3-4 años | Conductor muy prudente, coche 4-6 años |

| ¿Puedes asumir el gasto? | Más fácil de asumir | Necesitas colchón financiero |

Nuestra recomendación: si nunca has tenido franquicia, empieza por 300€. Es el punto medio entre ahorro y riesgo asumible. Si llevas 2-3 años con 300€ sin dar partes, puedes subir a 600€ la siguiente renovación.

¿Cuánto te ahorrarías con franquicia?

Compara precios con y sin franquicia en menos de 3 minutos.

¿Qué coberturas tienen franquicia y cuáles no?

No todas las coberturas de tu póliza aplican franquicia. Ojo con esto:

| Cobertura | ¿Aplica franquicia? | Notas |

|---|---|---|

| Responsabilidad civil (RC) | No | Obligatoria, sin franquicia nunca |

| Daños propios (todo riesgo) | Sí | Esta es la cobertura donde aplica la franquicia |

| Lunas | Depende | Algunas pólizas incluyen lunas sin franquicia, otras aplican franquicia aparte |

| Robo | Depende | Generalmente sin franquicia en terceros ampliado, puede tenerla en todo riesgo |

| Asistencia en carretera | No | Sin franquicia |

| Accidentes del conductor | No | Sin franquicia |

Cuando comparas precios entre aseguradoras, fíjate en qué coberturas aplican franquicia. Dos pólizas con «franquicia 300€» pueden ser muy diferentes si una incluye lunas sin franquicia y otra no. Lee siempre las condiciones particulares. Si necesitas orientación sobre qué modalidad elegir, consulta nuestra comparativa de los mejores seguros de coche.

Lo que deberías saber antes de elegir franquicia

Antes de firmar

No te quedes solo con la prima anual. Un seguro muy barato con franquicia de 600€ puede salir más caro que uno algo más caro sin franquicia, si tienes un año con mala suerte. Calcula siempre el escenario peor: prima + franquicia por siniestro.

La franquicia no te protege de subidas. Si das un parte (aunque pagues la franquicia), tu aseguradora lo contabiliza como siniestro. Eso puede subir tu prima en la renovación. Algunos conductores prefieren no dar partes pequeños y pagarlos de su bolsillo precisamente por esto.

Compara el mismo coche con y sin franquicia. Cuando pidas presupuesto, solicita las dos opciones. Algunas aseguradoras ofrecen poca diferencia de precio (30-40€), y en ese caso no merece la pena asumir el riesgo. Otras ofrecen diferencias de 200€+, y ahí sí tiene sentido.

Preguntas frecuentes

¿La franquicia se paga por cada siniestro o una vez al año?

Por cada siniestro. Si tienes dos accidentes con culpa en un año y tu franquicia es de 300€, pagarás 300€ en cada uno (600€ en total). No es un tope anual, es un coste por evento.

¿Se puede cambiar la franquicia a mitad de año?

No. La franquicia se fija al contratar o renovar la póliza. No puedes cambiarla hasta la siguiente renovación anual. Elige bien desde el principio.

Si el siniestro no es culpa mía, ¿también pago la franquicia?

No. Si hay un tercero identificado y culpable, tu aseguradora reclama al seguro del otro conductor y tú no pagas nada (ni franquicia ni reparación). La franquicia solo se aplica cuando eres responsable o no hay culpable identificado (ej: acto vandálico).

¿Merece la pena 600€ de franquicia?

Solo si llevas varios años sin siniestros y puedes asumir 600€ sin problemas. El ahorro extra respecto a 300€ es de unos 50-100€ al año, pero el riesgo por siniestro se duplica. Para la mayoría de conductores, 300€ ofrece el mejor equilibrio.

¿Puedo tener franquicia en un seguro a terceros?

No tiene sentido. Un seguro a terceros no cubre daños propios, así que no hay dónde aplicar la franquicia. La franquicia solo existe en pólizas de todo riesgo (con o sin franquicia, lógicamente).

¿Cómo sé cuánta franquicia tiene mi seguro actual?

Aparece en las condiciones particulares de tu póliza, que tu aseguradora te envió por email o correo al contratar. También puedes consultarlo en la app de tu aseguradora o llamando a atención al cliente. Si no lo encuentras, busca «franquicia» o «participación del asegurado» en el documento.

Calcula tu seguro con y sin franquicia

Compara cuánto ahorras con franquicia. Resultado en menos de 3 minutos.

Enlace de afiliado · Las condiciones pueden variar

FUENTES

— DGSFP: regulación de contratos de seguro (Ley 50/1980, de Contrato de Seguro)

— Kelisto: comparativa de seguros a todo riesgo con franquicia (marzo 2026)

— Rastreator, Kelisto, CHECK24: precios de referencia para perfil medio (consultados en abril 2026)

— Webs oficiales de Prima, AXA, Línea Directa, Mapfre, Qualitas Auto (condiciones consultadas en abril 2026)

Stratex Lab es un comparador independiente. Este artículo contiene enlaces de afiliado: si contratas a través de ellos, podemos recibir una comisión sin coste adicional para ti. Las condiciones de cada producto pueden variar; consulta siempre la web oficial de la aseguradora antes de contratar.