Última actualización: 11 de abril de 2026

Noticias

11 abril 2026

4 min de lectura

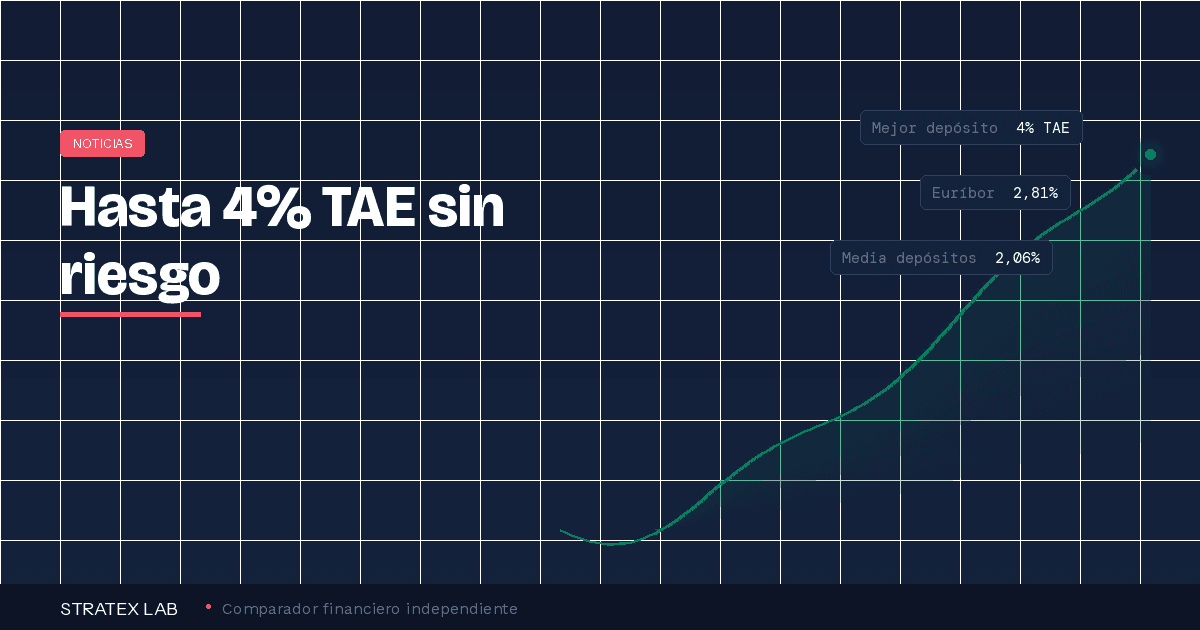

Los depósitos a plazo fijo alcanzan el 4% TAE en abril de 2026, la rentabilidad más alta en más de un año. Mientras el Euríbor sube al 2,81% y encarece las hipotecas, los ahorradores conservadores tienen una oportunidad que no veían desde hace tiempo. Te explicamos dónde está la mejor rentabilidad sin riesgo.

En resumen

Qué: Varios bancos han subido la remuneración de sus depósitos en abril. El mejor alcanza el 4% TAE (BiG, a 1 mes). En bancos españoles, hasta el 2,83% TAE (Renault Bank).

Por qué: La subida del Euríbor al 2,81% y las expectativas de subida de tipos del BCE han empujado a bancos medianos a competir con mejores rentabilidades.

Contexto: La remuneración media de depósitos ha subido al 2,06% TIN, frente al 1,89% de febrero (Banco de España).

Qué hacer: Comparar opciones según plazo y cantidad. Todos los depósitos mencionados están cubiertos por el Fondo de Garantía (hasta 100.000€).

Qué ha ocurrido: los bancos compiten por tus ahorros

En las últimas semanas, varias entidades han subido la remuneración de sus depósitos a plazo fijo. Según datos publicados por El Español-Invertia el 10 de abril, Banca March, ING y Wizink han elevado tipos para arañar cuota de mercado a la gran banca.

El movimiento no es aislado. Según el Banco de España, la remuneración media de los depósitos bancarios se situó en el 2,06% TIN en marzo, por encima del 1,89% de febrero. Es la subida mensual más pronunciada en meses, y refleja cómo el Euríbor al alza está empujando a las entidades a pagar más por captar ahorro.

4% TAE

Rentabilidad máxima disponible en depósitos a plazo fijo

Gran Depósito BiG a 1 mes — abril 2026

Las mejores opciones en abril de 2026

El abanico de rentabilidades varía mucho según el plazo, la entidad y el importe mínimo. Estos son los depósitos más competitivos disponibles ahora mismo:

Depósitos destacados — abril 2026

BiG (Banco de Investimento Global): 4% TAE a 1 mes. Mínimo 10.000€. Cubierto por el Fondo de Garantía de Portugal (equivalente al español).

Ferratum Bank: 3,20% TAE a 36 meses. Desde 50€. Fondo de Garantía de Malta.

ING: 3% TAE a 3 meses (depósito bienvenida, solo nuevos clientes). Sin mínimo.

Renault Bank: 2,83% TAE a 36 meses. Sin comisiones. 100% digital.

Banca March: 2,50% TAE a 12 meses (Depósito Flexible Avantio). Mínimo 30.000€.

La gran banca española (Santander, BBVA, CaixaBank) sigue ofreciendo rentabilidades por debajo del 1% en la mayoría de sus depósitos estándar. La diferencia con entidades medianas y digitales supera los 2 puntos porcentuales en algunos casos.

Cómo te afecta: la otra cara de la subida del Euríbor

El Euríbor a 12 meses se sitúa en el 2,81% de media en abril, frente al 2,14% de abril de 2025. Para quienes tienen hipoteca variable, eso significa cuotas más altas. Pero para quienes tienen ahorros, el mismo contexto genera una oportunidad.

Traducido a euros

Si colocas 10.000€ en un depósito al 2,83% TAE a 36 meses (tipo Renault Bank), obtienes 849€ de intereses brutos al vencimiento. A un año al 2,50% TAE (tipo Banca March), serían 250€ brutos. En la cuenta corriente de la gran banca, esos mismos 10.000€ generan prácticamente cero.

La clave está en que la subida de tipos funciona en ambas direcciones: encarece el crédito pero también mejora la remuneración del ahorro. El problema es que la gran banca traslada rápidamente las subidas a las hipotecas, pero tarda mucho más en mejorar lo que paga por los depósitos. Los bancos medianos y digitales están aprovechando esa brecha.

Qué puedes hacer ahora

1. Revisa dónde tienes tus ahorros. Si tu dinero duerme en una cuenta corriente al 0%, estás perdiendo poder adquisitivo con la inflación al 3,3% (IPC de marzo). Un depósito al 2,5-3% no te hace rico, pero frena la erosión.

2. Elige plazo según tu situación. Si crees que los tipos pueden subir más (los mercados descuentan subidas del BCE en 2026), un depósito a corto plazo (3-6 meses) te permite recolocar después a mejor tipo. Si prefieres seguridad, un plazo más largo te blinda la rentabilidad actual.

3. Comprueba la garantía. Todos los depósitos de bancos europeos están cubiertos por su Fondo de Garantía de Depósitos nacional hasta 100.000€ por titular y entidad. Da igual que el banco sea español, portugués o maltés: la protección es equivalente.

4. No pongas todos los huevos en la misma cesta. Si tienes más de 10.000€ ahorrados, quizá te interese combinar un depósito a plazo fijo con otras opciones de inversión conservadora. Consulta nuestra guía de dónde invertir tu dinero en 2026 para ver todas las alternativas.

Ojo con esto

Los intereses de los depósitos tributan en el IRPF como rendimientos del capital mobiliario. Según el tramo, Hacienda se quedará entre el 19% y el 28%. Tenlo en cuenta al calcular la rentabilidad neta: un depósito al 3% TAE se queda en torno al 2,4% neto para la mayoría de ahorradores.

Qué esperamos

Los mercados descuentan que el BCE podría subir tipos entre junio y septiembre de 2026 para contener la inflación, que ha repuntado al 2,6% en la eurozona. Si eso ocurre, las rentabilidades de los depósitos podrían mejorar aún más en los próximos meses. La próxima decisión del BCE es el 30 de abril.

Para quienes buscan cómo empezar a invertir desde cero, los depósitos son un primer paso lógico: sin riesgo, con garantía estatal y con rentabilidades que por fin superan el 2%. No son la opción más rentable a largo plazo, pero sí la más segura para el dinero que no puedes permitirte perder.

Profundiza en el tema

→ Dónde invertir tu dinero en 2026: todas las opciones analizadas

→ Cómo empezar a invertir desde cero en España: guía para principiantes