Última actualización: 20 de mayo de 2026

Noticias

20 mayo 2026

5 min de lectura

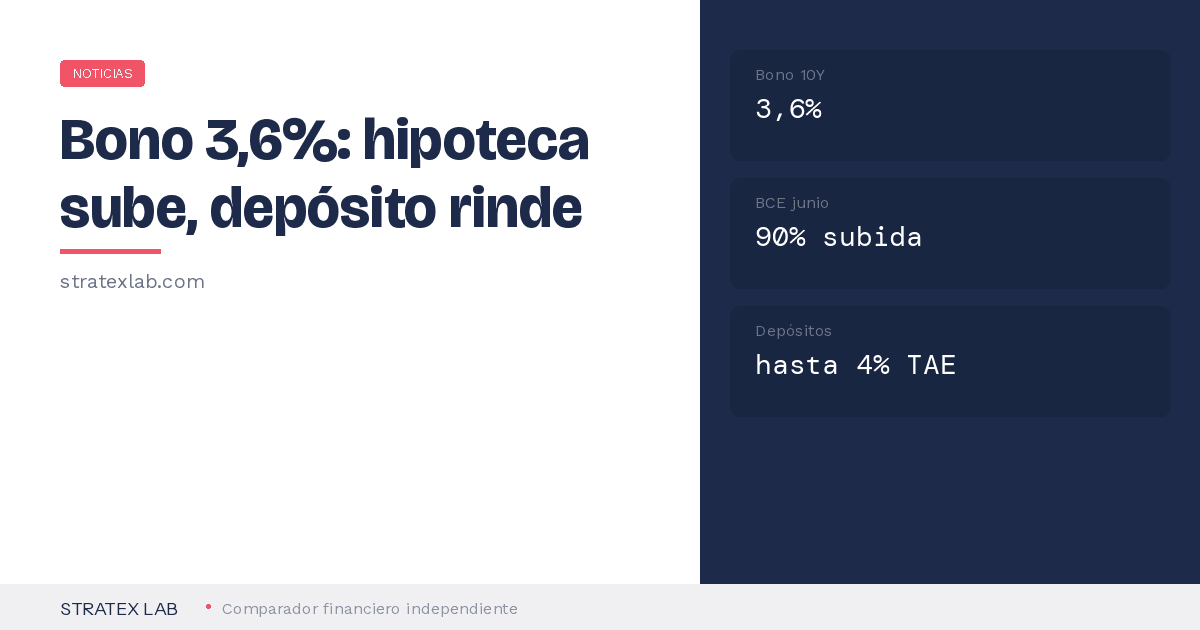

El bono español a 10 años ha tocado el 3,6%, su nivel más alto en años, tras una oleada de ventas de deuda pública a nivel mundial. Los mercados de swaps dan un 90% de probabilidad a una subida de tipos del BCE el 11 de junio. Si tienes hipoteca variable, prepárate para pagar más. Si tienes ahorros, los depósitos y las Letras empiezan a rendir como no lo hacían desde 2024.

En resumen

Qué: El bono español a 10 años sube al 3,6%. Los mercados cotizan dos subidas de tipos del BCE en 2026, la primera en junio (90% de probabilidad).

Cuándo: Dato del 19 de mayo de 2026. Próxima reunión del BCE: 11 de junio.

Impacto: El euríbor está en el 2,82% (+50€/mes en hipotecas variables). Los depósitos pagan hasta 3,25-4% TAE. Las Letras del Tesoro, al 2,65%.

Qué hacer: Si tienes hipoteca variable, valora pasarte a fijo. Si tienes ahorros, muévelos de la cuenta corriente.

Qué ha ocurrido

El mercado de deuda pública ha vivido una semana de ventas masivas. Los inversores están deshaciendo posiciones en bonos gubernamentales de todo el mundo ante las expectativas de que los bancos centrales mantendrán o incluso subirán los tipos de interés por la persistente inflación, agravada por la crisis energética del estrecho de Ormuz.

El bono español a 10 años ha alcanzado una rentabilidad del 3,6% el 19 de mayo de 2026. Para ponerlo en contexto: hace un año estaba en torno al 3,2%, y a finales de 2024 llegó a bajar del 3%. La subida refleja que el mercado espera tipos más altos durante más tiempo.

90%

Probabilidad de subida de tipos del BCE el 11 de junio

Fuente: mercados de swaps, mayo 2026

Según CaixaBank Research, el BCE «aguanta los tipos pero endurece el tono». En su reunión de abril mantuvo el tipo de referencia en el 2%, pero dejó claro que la inflación persistente (el IPC de la eurozona ronda el 3%) justifica una subida. En junio actualizará sus previsiones macroeconómicas, y los mercados descuentan que será el momento de actuar.

Los mercados de swaps cotizan plenamente dos subidas de 25 puntos básicos en 2026 (junio y septiembre) y valoran una tercera en diciembre con un 75% de probabilidad. Si se cumplen, el tipo del BCE pasaría del 2% actual al 2,50-2,75%.

Cómo te afecta

La subida del bono español y las expectativas de tipos más altos tienen un doble efecto en tu bolsillo: encarecen las hipotecas pero mejoran los rendimientos del ahorro. La cuestión es en qué lado de la balanza estás.

Si tienes hipoteca variable

El euríbor está en el 2,82% de media en mayo. Si tu hipoteca se revisa ahora, pagas unos 50€/mes más que hace un año (en una hipoteca de 150.000€ a 25 años). Y esto puede empeorar: si el BCE sube tipos en junio y septiembre, el euríbor podría superar el 3% antes de final de año.

Si tienes ahorros

Los tipos altos son tu aliado. Los depósitos a plazo fijo ya pagan hasta un 3,25% TAE (y se negocian hasta el 4% en algunos bancos). Las Letras del Tesoro a 12 meses están al 2,65%. 10.000€ en un depósito al 3,25% te dan 325€ al año sin riesgo. En cuenta corriente, ese mismo dinero pierde 320€ de poder adquisitivo por la inflación al 3,2%.

Hay un detalle que pasa desapercibido: mientras el euríbor sube, los bancos están bajando las hipotecas fijas para captar clientes. Las mejores ofertas de mayo están desde el 2,05% TIN (CaixaBank negociado) y el 2,10% TIN (Unicaja). Esto puede cambiar si el bono sigue subiendo, porque los bancos financian las hipotecas fijas en el mercado de bonos. Es una ventana que puede cerrarse.

Qué puedes hacer ahora

1. Si tienes hipoteca variable, valora el cambio a fijo. Con hipotecas fijas desde el 2,05-2,10% TIN y el euríbor en el 2,82% (y subiendo), cambiar a fijo puede ahorrarte dinero y sobre todo incertidumbre. Pero atención: negociar con tu banco es clave, porque los tipos publicados suelen ser peores que los que puedes conseguir.

2. Saca tus ahorros de la cuenta corriente. Con la inflación al 3,2%, cada 10.000€ parados pierden 320€ de poder adquisitivo al año. Un depósito al 3,25% TAE compensa esa pérdida y algo más. Si quieres más opciones, consulta nuestra guía de dónde invertir tu dinero en 2026.

3. Si empiezas a invertir, hazlo con información. Con tipos al alza, los productos de renta fija (depósitos, Letras, fondos monetarios) son más atractivos que hace un año. Pero no todos son iguales. Nuestra guía para empezar a invertir desde cero te explica las diferencias.

4. Vigila la reunión del BCE del 11 de junio. Es la fecha clave. Si sube tipos 25 puntos básicos (del 2% al 2,25%), el euríbor reaccionará al alza y los depósitos podrían mejorar aún más. Si decides contratar un depósito, compara antes: la diferencia entre un 2,5% y un 3,25% en 10.000€ son 75€ al año.

Los números

Euríbor mayo 2026: 2,82% (vs 2,08% en mayo 2025 → +0,74 puntos)

Hipoteca 150.000€/25 años: cuota sube ~50€/mes respecto a mayo 2025

Mejor depósito mayo: hasta 3,25% TAE (Raisin, Openbank)

Letras del Tesoro 12 meses: 2,65%

Mejor hipoteca fija: desde 2,05% TIN (CaixaBank negociado) / 2,10% TIN (Unicaja)

Profundiza en el tema

→ Dónde invertir tu dinero en 2026: todas las opciones analizadas

→ Cómo empezar a invertir desde cero en España

→ Invertir 10.000 euros: mejores opciones según tu perfil

→ Tramos del IRPF 2025-2026: cuánto pagas según tus ingresos

FUENTES

— CaixaBank Research: «El BCE aguanta los tipos y endurece el tono», mayo 2026

— EuríborDiario.es: Euríbor mayo 2026 — media mensual 2,818%

— El Economista: «El BCE sentará las bases para la subida de tipos en junio», mayo 2026

— Rankia: Mejores hipotecas fijas mayo 2026

— Banco de España: Tipos de referencia oficiales del mercado hipotecario, mayo 2026