Inversión

Actualizado abril 2026

Si inviertes 10.000€ a un 7% anual durante 30 años, no acabas con 31.000€ (capital + intereses simples). Acabas con 76.122€. Esa diferencia de 45.000€ es el interés compuesto, el motor matemático que hace que el dinero invertido se multiplique solo. Einstein lo llamó «la fuerza más poderosa del universo». Te explicamos cómo funciona, la fórmula exacta, la regla del 72 para calcularlo en 5 segundos, y por qué empezar a los 25 vale más que ahorrar el doble desde los 35.

Lo esencial

Qué es: Ganar intereses sobre tu capital inicial Y sobre los intereses ya generados. El crecimiento es exponencial, no lineal.

Fórmula: VF = VP × (1 + r)n. Capital final = capital inicial × (1 + interés)años.

Atajo (regla del 72): 72 ÷ rentabilidad anual = años para duplicar tu dinero. Al 7%, duplicas en 10,3 años.

Lo que más importa: el tiempo. 100€/mes desde los 25 años pesan más que 200€/mes desde los 35.

NUESTRA RECOMENDACIÓN PARA AUTOMATIZARLO

InbestMe

Roboadvisor · Carteras indexadas con reinversión automática

Fondos acumulativos

Aportaciones periódicas

DESDE

1.000€

COMISIÓN

0,65%

RENTABILIDAD MEDIA

~6-8%

REGULACIÓN

CNMV

Si quieres beneficiarte del interés compuesto sin pelearte con un broker, InbestMe lo automatiza: rebalanceo, reinversión de dividendos en fondos acumulativos y aportaciones periódicas. Cuanto menos toques la cartera, más trabaja la fórmula a tu favor.

Test de perfil de riesgo · Sin permanencia

¿Qué es exactamente el interés compuesto?

Hay dos formas de generar rendimiento sobre un capital. La diferencia entre ambas, a 30 años vista, es la diferencia entre comprarte un coche y comprarte una casa.

El interés simple calcula los intereses solo sobre el capital inicial. Si inviertes 10.000€ al 7%, ganas 700€ cada año. En 30 años, 21.000€ de intereses. Total: 31.000€.

El interés compuesto calcula los intereses sobre el capital inicial y sobre los intereses ya acumulados. El primer año ganas 700€ igual. El segundo año, en lugar de generar intereses sobre 10.000€, los generas sobre 10.700€: 749€. El tercer año, sobre 11.449€: 801€. Y así, cada año, los intereses crecen. En 30 años acabas con 76.122€. Tres veces más que con interés simple.

Para que te hagas una idea

Si recibes la herencia de un abuelo que invirtió 5.000€ al 7% hace 50 años y nunca tocó la cuenta, ahora hay 147.285€. El abuelo aportó 5.000€. Los otros 142.285€ los puso la fórmula del interés compuesto.

La fórmula y cómo aplicarla en 30 segundos

La fórmula clásica es:

VF = VP × (1 + r)n

Valor Final = Valor Presente × (1 + tipo) elevado a años

VP = capital inicial · r = rentabilidad anual en decimal · n = años

Un ejemplo: 10.000€ al 7% durante 20 años.

VF = 10.000 × (1 + 0,07)20 = 10.000 × 3,8697 = 38.697€

Si encima haces aportaciones periódicas, la fórmula se complica un poco. Pero la idea es la misma: cada euro que metes empieza a generar sus propios intereses, y esos intereses generan más intereses. La hoja de cálculo de Google o Excel lo resuelve en 2 segundos con la función =VF(tipo;periodos;aportación;capital_inicial).

10.000€ al 7%: año a año, hasta el año 30

Visualizar la curva ayuda a entender por qué el interés compuesto explota a partir del año 15. Hasta entonces parece poca cosa. Después, los números ya no caben en la cabeza.

| Año | Capital al inicio | Intereses del año | Capital al final |

|---|---|---|---|

| 1 | 10.000€ | +700€ | 10.700€ |

| 5 | 13.108€ | +918€ | 14.026€ |

| 10 | 18.385€ | +1.287€ | 19.672€ |

| 15 | 25.785€ | +1.805€ | 27.590€ |

| 20 | 36.165€ | +2.532€ | 38.697€ |

| 25 | 50.724€ | +3.551€ | 54.274€ |

| 30 | 71.143€ | +4.980€ | 76.122€ |

Mira la columna «intereses del año»: en el año 1 ganas 700€. En el año 30 ganas 4.980€ sin haber metido un euro más. Eso es el efecto bola de nieve.

La regla del 72: cuántos años tardas en duplicar el dinero

No necesitas calculadora. La regla del 72 es un atajo mental que funciona desde hace 500 años (la describió Luca Pacioli en 1494). Divides 72 entre tu rentabilidad anual y obtienes los años que tardas en duplicar el capital.

72 ÷ %

Años para duplicar tu dinero

Aproximación válida para tipos entre el 4% y el 12%

| Producto típico | Rentabilidad media | Años para duplicar | Veces en 30 años |

|---|---|---|---|

| Cuenta corriente | 0,1% | 720 años | ~0 (pierdes con la inflación) |

| Depósito bancario | 2% | 36 años | <1 vez |

| Letras del Tesoro | 3% | 24 años | ~1,3 veces |

| Cartera mixta indexada | 5% | 14,4 años | ~2 veces |

| MSCI World (renta variable global) | 7% | 10,3 años | ~3 veces |

| S&P 500 histórico | 10% | 7,2 años | ~4 veces |

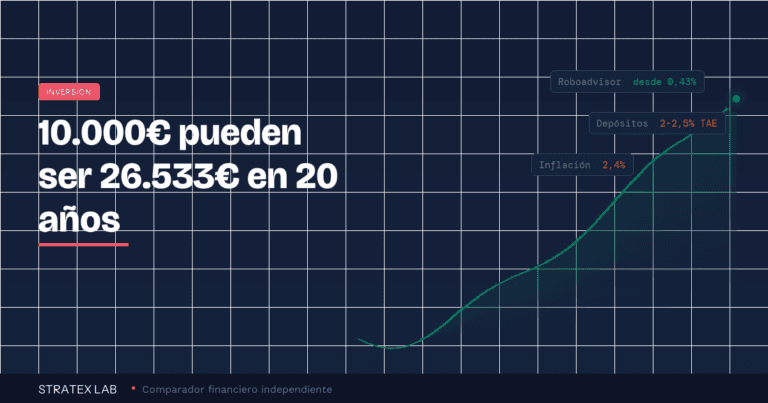

Traducido a euros: 10.000€ en una cartera al 7% se convierten en 76.122€ a 30 años. Los mismos 10.000€ en una cuenta corriente al 0,1% son 10.300€. Con una cartera bien diversificada ganas casi 66.000€ extra solo por elegir el sitio correcto.

Por qué empezar a los 25 vale más que ahorrar el doble desde los 35

Esta es la enseñanza más importante del artículo. La gente piensa que invertir es cosa de tener mucho dinero. La realidad es que es cosa de tener mucho tiempo. Tres ejemplos con la misma rentabilidad (7% anual) y la misma jubilación (a los 65):

| Perfil | Empieza a | Aporta cada mes | Total aportado | Capital a los 65 |

|---|---|---|---|---|

| A · Ana | 25 años | 100€ | 48.000€ | 256.331€ |

| B · Beto | 35 años | 200€ | 72.000€ | 244.692€ |

| C · Carmen | 45 años | 400€ | 96.000€ | 208.029€ |

Ana aportó la mitad que Beto y la mitad que Carmen. Aun así, acabó con más dinero que cualquiera de los dos. La diferencia no fue la cantidad: fue empezar 10 y 20 años antes y dejar que el interés compuesto trabajara.

El error de los 30

«Empezaré a invertir cuando tenga ahorrado un buen colchón.» Ese pensamiento, repetido durante 5 años, te cuesta literalmente decenas de miles de euros. Empezar con 50€/mes a los 25 vale más que arrancar con 500€/mes a los 35.

Cómo maximizar el interés compuesto en la práctica

La fórmula es matemática pura, pero se aplica de forma muy concreta. Estos son los cuatro factores sobre los que tienes control:

Empieza ya, aunque sea con 50€

El factor más decisivo es el tiempo (n elevado). Cada año que retrasas el inicio te quita un año del exponente. Empezar hoy con 50€/mes pesa más que empezar dentro de un año con 100€.

Reinvierte siempre los dividendos

Si cobras los dividendos en cuenta y te los gastas, rompes la cadena. En España conviene invertir en fondos de acumulación (no de distribución) y ETFs UCITS acumulativos: el dividendo se reinvierte automáticamente sin tributar.

Aporta de forma periódica (DCA)

Una transferencia mensual automática hace dos cosas: añade combustible al motor (más capital sobre el que componer) y suaviza la entrada (compras barato y caro, pero la media te favorece a largo plazo).

Reduce comisiones al máximo

Una comisión del 1,5% anual se come, en 30 años, casi un tercio de tu capital final. Pasar de un fondo del 1,8% a uno del 0,5% puede ser la diferencia entre acabar con 60.000€ o con 95.000€ partiendo del mismo capital.

¿Quieres ver cuánto puedes acumular?

Empieza con 1.000€ o aportaciones desde 50€/mes en una cartera indexada con reinversión automática.

El enemigo del interés compuesto: la inflación (y los impuestos)

El interés compuesto opera en bruto. La rentabilidad real (la que de verdad mejora tu poder adquisitivo) es lo que queda tras descontar inflación e impuestos.

La inflación media en España de los últimos 20 años ronda el 2,5% anual. Si tu cartera rinde un 7%, tu rentabilidad real es del 4,5%. Y todavía falta tributar las ganancias cuando las realices: las plusvalías van a la base del ahorro y pagan entre el 19% y el 30%, según los tramos del IRPF actualizados.

Por qué los fondos indexados son la mejor herramienta para el interés compuesto en España

En España, el traspaso entre fondos de inversión está exento de tributación. Puedes pasar de un fondo a otro durante 30 años sin pagar nada a Hacienda hasta que vendas. Eso significa que los intereses se siguen componiendo sobre el bruto, no sobre el neto. Es la única ventaja fiscal del mundo de la inversión que sí marca la diferencia. Profundizamos en la fiscalidad de las inversiones en España.

El interés compuesto también funciona en contra: las deudas

La fórmula es ciega. Si tú generas un 7% al banco, fenomenal. Si el banco te genera un 24% con una tarjeta revolving, también. Una deuda de 3.000€ a un 24% TAE, pagando solo el mínimo, puede convertirse en una deuda de 7.000€ tras 5 años. El mismo motor, esta vez en tu contra.

Regla práctica

Antes de invertir un euro, liquida cualquier deuda con TAE superior al 7-8%. Pagar una tarjeta revolving al 24% es como invertir al 24% sin riesgo. Ningún producto del mundo te garantiza esa rentabilidad.

Cómo lo aplicas tú esta semana

El conocimiento sin acción no compone nada. Estos son los pasos concretos para activar el interés compuesto sobre tu capital:

Calcula tu capacidad de aporte mensual

Aunque sean 50€, fija una cantidad realista que puedas mantener 10+ años sin tocarla. Mira nuestra guía para empezar a invertir desde cero.

Elige producto acumulativo, no distributivo

Fondos indexados clase «Acc» (acumulación) o ETFs UCITS acumulativos. Evita comprar acciones individuales que pagan dividendo en efectivo si tu objetivo es componer.

Automatiza la transferencia mensual

Configura una orden permanente desde tu cuenta a la plataforma de inversión el mismo día que te paguen la nómina. Si depende de tu fuerza de voluntad, no funciona.

Olvídate. Mira la cuenta una vez al año

El peor enemigo de la fórmula no son las caídas: eres tú vendiendo en pánico. Configurar y olvidar es la disciplina que distingue al inversor del especulador.

Lo que deberías saber antes de meterte

Limitaciones del interés compuesto en la vida real

1. La rentabilidad no es lineal. Las tablas asumen un 7% cada año. La realidad: años del +25%, años del −15%. La media a largo plazo se cumple, pero el camino es accidentado.

2. Las comisiones se componen también. Un 1% anual de comisión durante 30 años se come ~25% del capital final. Mira siempre el TER total.

3. Necesitas no tocar el dinero. Si retiras a los 5 años, el interés compuesto apenas ha empezado. La magia ocurre del año 15 en adelante.

4. Riesgo real de pérdidas en plazos cortos. Renta variable a 1-3 años puede dejarte con menos de lo que metiste. La fórmula necesita tiempo para corregir caídas.

Preguntas frecuentes

¿Cuánto tiempo necesito para que se note el interés compuesto?

Los primeros 5-10 años parece poco. A partir del año 15, la curva se acelera. A 20 años, el efecto bola de nieve es claramente visible. La regla del 72 te lo resume: al 7%, duplicas en 10 años; cuadruplicas en 20.

¿Es mejor un depósito o un fondo indexado para componer?

El depósito te da certeza pero a un 2-3%. El fondo indexado te da volatilidad pero un 6-8% medio a largo plazo. Para horizontes de 10+ años, el fondo gana de calle: 10.000€ al 3% son 24.272€ a 30 años; al 7% son 76.122€.

¿Cuánto se compone un dividendo?

Solo si lo reinviertes automáticamente y sin pagar peajes fiscales. En España, el dividendo en efectivo tributa al 19-30% al cobrarlo. Por eso conviene usar fondos de acumulación (clase «Acc») o ETFs UCITS acumulativos, que reinvierten el dividendo dentro del producto sin tributar.

¿Sirve el interés compuesto con 50€ al mes?

Sí. 50€/mes a un 7% durante 40 años son 132.117€. Habrás aportado 24.000€. Los otros 108.000€ los pone la fórmula. La cantidad importa menos que el tiempo.

¿La inflación se come el interés compuesto?

Reduce su efecto, no lo elimina. Si tu cartera rinde un 7% y la inflación es del 2,5%, tu rentabilidad real es del 4,5%. Aun así, 10.000€ al 4,5% durante 30 años se convierten en 37.453€ de poder adquisitivo actual. Mucho mejor que dejarlo en cuenta corriente perdiendo poder.

¿Hay alguna calculadora oficial de interés compuesto?

La CNMV ofrece una calculadora gratuita en finanzasparatodos.es que incluye aportaciones periódicas, inflación e impuestos. También funciona la función =VF() de Excel/Google Sheets, que te da el resultado en una celda.

Empieza a componer hoy desde 1€

Bitpanda permite acciones fraccionarias y planes de ahorro automáticos en cripto, ETFs y oro desde 1€. Ideal para activar el interés compuesto sin necesidad de un capital inicial alto.

Enlace de afiliado · Broker austríaco regulado por BaFin · Recuerda el modelo D6

FUENTES

— CNMV: Calculadora de interés compuesto en finanzasparatodos.es

— Banco de España: Estadísticas de tipos de interés bancarios y rentabilidades del Tesoro (bde.es)

— MSCI World Index: rentabilidad histórica anual compuesta (msci.com)

— Webs oficiales de InbestMe y Bitpanda (condiciones consultadas en abril 2026)

Stratex Lab es un comparador independiente. Este artículo contiene enlaces de afiliado: si contratas a través de ellos, podemos recibir una comisión sin coste adicional para ti. Las rentabilidades pasadas no garantizan rentabilidades futuras. Toda inversión conlleva riesgo de pérdida del capital invertido. Este contenido tiene carácter informativo y no constituye asesoramiento financiero personalizado.