Última actualización: 8 de junio de 2026

Seguros

Actualizado abril 2026

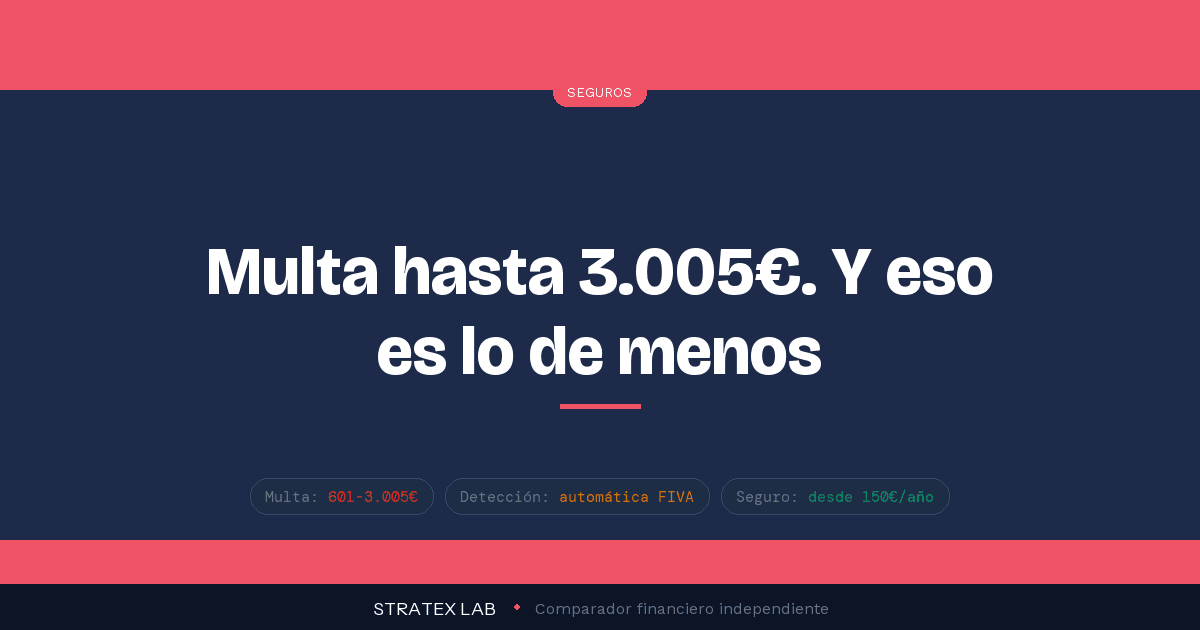

Circular sin seguro de coche en España te puede costar de 601€ a 3.005€ en multa administrativa. Pero el problema serio no es la sanción de Tráfico: si tienes un accidente y eres responsable, el Consorcio de Compensación de Seguros indemniza a la víctima y luego te reclama todo a ti. Hablamos de cifras que pueden destruir tu patrimonio durante 20 años. Y desde que el sistema FIVA detecta tu matrícula automáticamente, «no me van a pillar» ya no funciona. Aquí está la cuenta exacta de lo que te juegas y el dato que no quieres ver: un seguro a terceros desde 150€/año.

Lo esencial

Multa: 601€ a 3.005€ según gravedad (LRCSCVM, art. 3). Para turismo en circulación, sanción típica de 1.500€.

Detección: automática mediante FIVA (Fichero Informativo de Vehículos Asegurados) cruzado con DGT. Sin necesidad de control presencial.

Riesgo real: si causas un accidente sin seguro, el Consorcio paga a la víctima y te exige reembolso íntegro. Patrimonio personal embargable.

Vehículo aparcado: también obligatorio asegurarlo. Misma sanción aunque no circule.

Solución: seguro a terceros básico desde 150€/año, mucho menos que la multa mínima.

¿Por qué es obligatorio asegurar el coche en España?

La Ley sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor (LRCSCVM, Real Decreto Legislativo 8/2004) obliga a todo propietario de un vehículo a motor a contratar al menos un seguro de responsabilidad civil obligatorio. La obligación protege a las víctimas potenciales: si causas daños a otra persona, su coche o sus bienes, alguien debe responder. Si no hay seguro, el daño recae sobre quien lo causó (tú) o, subsidiariamente, sobre el Consorcio de Compensación de Seguros, que paga primero y luego te repite la cantidad.

La obligación aplica a cualquier vehículo con matrícula activa: turismos, motos, ciclomotores, furgonetas, autocaravanas, remolques superiores a 750 kg, e incluso patinetes eléctricos VMP a partir de 2026. No depende de si circula o no: un coche aparcado en la vía pública sin seguro recibe la misma multa que uno en circulación.

Cuánto es la multa exacta en 2026

El artículo 3 de la LRCSCVM establece la horquilla en 601€ a 3.005€. Dentro de ese rango, la sanción concreta se gradúa según cuatro factores: si el vehículo está en circulación o aparcado, la categoría del vehículo, la duración del incumplimiento y la reincidencia.

| Situación | Sanción típica | Pago con descuento |

|---|---|---|

| Ciclomotor sin seguro | 601€ | 300,50€ (50%) |

| Moto sin seguro | 1.000€ | 500€ (50%) |

| Turismo sin seguro (estándar) | 1.500€ | 750€ (50%) |

| Reincidencia o vehículo pesado | 2.000€ | 1.000€ (50%) |

| Caso máximo (camión, reincidencia agravada) | 3.005€ | 1.502,50€ (50%) |

Reducción del 50% por pronto pago si abonas en los 20 días naturales desde la notificación. La sanción no resta puntos del carné directamente (no es una infracción de tráfico, es de seguros), pero existe la posibilidad de precintar o depositar el vehículo hasta que regularices la situación.

Cómo te detectan: el FIVA y la cámara de Tráfico

Antes pillarte sin seguro requería que un agente te parara o que tuvieras un accidente. Hoy ya no. El Fichero Informativo de Vehículos Asegurados (FIVA), gestionado por el Consorcio de Compensación de Seguros, contiene el seguro de cada matrícula y se actualiza diariamente. La DGT cruza ese fichero con el Registro de Vehículos y detecta cualquier incidencia.

A partir de ahí hay tres formas habituales de que te llegue la sanción:

Cámaras automáticas de la DGT

Lectores de matrículas en autovías, accesos a ciudades y radares fijos cruzan en tiempo real con el FIVA. Si tu matrícula no figura asegurada, salta el aviso.

Notificación administrativa al titular

El Consorcio o la DGT detectan que el vehículo lleva días sin seguro activo y envían directamente expediente sancionador al titular registrado en el padrón. No hace falta que te paren.

Control de tráfico presencial

Guardia Civil y policía local también pueden comprobar tu seguro pidiéndote la documentación o consultando el FIVA por matrícula desde el patrullero.

Mito desmentido

«Si no circulo no me detectan.» Falso. Una multa por aparcar en la vía pública sin seguro funciona exactamente igual: cualquier patrulla que pase con lectura de matrículas activa la genera. La única forma legal de no asegurar es dar de baja temporal o definitiva el vehículo en la DGT.

El verdadero problema: el accidente sin seguro

La multa de 1.500€ es el escenario menor. La pesadilla real es tener un siniestro sin póliza activa. Vamos por partes.

Cuando hay un accidente y el responsable no tiene seguro, el Consorcio de Compensación de Seguros entra en acción y paga a la víctima los daños cubiertos por el seguro obligatorio: lesiones personales sin límite, daños materiales hasta 22 millones de euros por siniestro. Esto protege a la víctima.

El problema es que el Consorcio, una vez paga, ejerce el derecho de repetición contra ti. Te reclama TODO lo que abonó a la víctima. Y los importes son los que son.

| Tipo de siniestro | Pago típico del Consorcio | Lo que el Consorcio te reclama |

|---|---|---|

| Daños materiales coche ajeno | 3.000€ – 15.000€ | 100% del importe |

| Lesiones leves a un peatón | 10.000€ – 50.000€ | 100% del importe |

| Lesiones graves o permanentes | 100.000€ – 1.000.000€ | 100% del importe |

| Fallecimiento | 200.000€ – 500.000€+ | 100% del importe |

Tu responsabilidad es ilimitada y con todo tu patrimonio presente y futuro: nómina, cuenta corriente, vivienda no habitual, vehículo, herencias. El Consorcio puede embargar y reclamar durante años. Y la deuda no es exonerable por la Ley de Segunda Oportunidad: las indemnizaciones por responsabilidad civil derivada de delito doloso (y conducir sin seguro puede tener encaje penal en accidentes graves) quedan fuera de la exoneración.

Caso real ilustrativo

Conductor sin seguro provoca atropello con lesiones graves a peatón. El Consorcio indemniza al peatón con 320.000€ por incapacidad permanente parcial. Después reclama esos 320.000€ al conductor responsable. El conductor cobra 1.800€ netos al mes. Le embargan parte del salario, las cuentas y, eventualmente, parte del piso. La devolución completa, considerando intereses, le toma más de 25 años.

¿Y si el accidente lo provoca otro y yo no tengo seguro?

Aunque tú no tengas seguro, si el responsable es otro conductor, su seguro debe pagarte los daños igual. Tu situación de «sin seguro» no exime al otro de responder. Pero te enfrentas igualmente a la multa de 601-3.005€ por incumplir tu obligación de aseguramiento.

Y aquí entra otra trampa: si tienes lesiones, lucro cesante o gastos médicos personales, sin seguro propio no tienes cobertura de accidentes del conductor (la que pagaría tus propias lesiones independientemente de la culpa). En un siniestro grave esa cobertura puede valer 30.000-150.000€.

Comparativa: seguro barato vs riesgo de multa

El cálculo no admite discusión. Aquí están los precios reales medios de seguros para perfiles estándar en 2026:

| Modalidad | Precio medio anual | Cubre |

|---|---|---|

| Terceros básico | 150€ – 300€ | RC obligatoria, defensa jurídica |

| Terceros ampliado | 300€ – 500€ | + lunas, robo, incendio |

| Todo riesgo con franquicia | 500€ – 800€ | + daños propios con franquicia |

| Todo riesgo sin franquicia | 700€ – 1.200€ | + daños propios completos |

Un seguro a terceros básico desde 150€/año cubre tu obligación legal. Es 4 veces menos que la sanción mínima. Compara con detalle qué modalidad de seguro elegir según tu coche y uso, y mira 10 trucos reales para pagar menos por tu seguro.

Regulariza hoy en 5 minutos

Compara precios reales de las principales aseguradoras y contrata online sin papeleos. La cobertura empieza en el momento del pago.

¿Qué hacer si me llegó la multa?

Asegura el vehículo inmediatamente

Lo primero, antes de gestionar la multa, regulariza la situación. Cada día que pasa sin seguro genera riesgo de un siniestro y, en algunos casos, de una segunda sanción si te detectan otra vez.

Lee la notificación con calma

Verifica fechas exactas, importe, plazo de pago y plazo de alegaciones. Algunas multas tienen errores formales que permiten el archivo: titularidad incorrecta, vehículo dado de baja en el periodo señalado, seguro contratado en otra compañía aún no comunicado al FIVA.

Decide entre pagar con descuento o alegar

Si tu vehículo realmente estaba sin seguro, suele compensar pagar en los 20 días con la reducción del 50%. Si tienes prueba documental de que sí lo tenía (póliza activa con efecto retroactivo, recibo de la prima), presenta alegaciones con la documentación.

Si no puedes pagar, fracciona

La administración acepta fraccionamiento o aplazamiento de sanciones. Solicítalo dentro del plazo voluntario, antes de que pase a vía ejecutiva (donde añaden recargo del 20%).

Lo que deberías saber antes de «ahorrarte» el seguro

Resumen sin matices

1. Te van a detectar. El cruce automático FIVA-DGT funciona casi en tiempo real. La pregunta no es «si», sino «cuándo».

2. Una multa por circular sin seguro = 5-10 años de seguro a terceros. No tiene sentido económico ni a corto ni a largo plazo.

3. Un accidente sin seguro arruina vidas. No es exageración. La indemnización media por lesiones graves supera los 100.000€ y se reclama íntegramente al conductor.

4. La única forma legal de no pagar seguro es dar de baja el vehículo en la DGT. Lo demás es jugar a una lotería con tu patrimonio.

Preguntas frecuentes

¿Me quitan puntos del carné por circular sin seguro?

No directamente. La sanción por carecer de seguro es de la LRCSCVM, no del Reglamento General de Circulación, y no implica pérdida de puntos. Sin embargo, si causas un accidente con lesiones siendo el responsable, las consecuencias judiciales sí pueden derivar en pérdida de puntos, retirada de carné o incluso responsabilidad penal.

¿Y si el coche está aparcado y no lo uso?

Sigues obligado a asegurarlo si está dado de alta en la DGT y aparcado en la vía pública. La sanción es la misma que si circulara. Para evitar la obligación, debes solicitar la baja temporal voluntaria del vehículo en la DGT (mientras esté en baja, no puedes circular ni aparcarlo en vía pública).

¿Qué pasa si compro un coche y todavía no lo he asegurado?

El nuevo titular tiene 15 días desde la fecha de la transferencia para tener seguro a su nombre, aunque la mayoría de aseguradoras permiten contratar antes incluso del cambio de titular. Lo recomendable es contratar antes de mover el coche, ya que ese plazo no cubre la circulación efectiva sin póliza activa.

¿Puedo pagar la multa fraccionada?

Sí. Tanto la AEAT (si la sanción se gestiona por vía tributaria) como las administraciones autonómicas y locales aceptan fraccionamiento. Hay que solicitarlo dentro del plazo voluntario de pago. Una vez en vía ejecutiva, hay un recargo del 20% sobre el importe.

¿Una sola multa puede generar varias sanciones por días distintos?

No. La sanción por carecer de seguro se entiende única para todo el periodo durante el cual el vehículo estuvo sin póliza activa. Pero la duración del incumplimiento sí agrava el importe dentro de la horquilla 601-3.005€.

¿Qué pasa si soy conductor novel sin seguro y tengo un accidente?

Las consecuencias son las mismas que para cualquier conductor: multa de 601-3.005€ + repetición íntegra del Consorcio si causaste daños. Para conductores nuevos hay tarifas específicas que valen la pena (mira la guía de seguro de coche para conductor novel) en lugar de jugársela sin póliza.

Aseguradora consolidada con cobertura desde el km 0

Línea Directa lleva más de 30 años especializada en seguro de coche directo (sin intermediarios). Cotiza en bolsa, aparece en los principales rankings y ofrece todas las modalidades.

Enlace de afiliado · Aseguradora regulada DGSFP, cotiza en bolsa

FUENTES

— Real Decreto Legislativo 8/2004, Ley sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor (BOE)

— Real Decreto 1507/2008, Reglamento del Seguro Obligatorio (BOE)

— Consorcio de Compensación de Seguros: Funciones y procedimiento de repetición (consorseguros.es)

— DGT: Información sobre el FIVA y obligaciones del titular (dgt.es)

— Webs oficiales de Prima y Línea Directa (condiciones consultadas en abril 2026)

Stratex Lab es un comparador independiente. Este artículo contiene enlaces de afiliado: si contratas a través de ellos, podemos recibir una comisión sin coste adicional para ti. La información tiene carácter divulgativo y no sustituye al asesoramiento profesional de un mediador de seguros o un abogado. Las condiciones, precios y coberturas pueden variar entre aseguradoras y según tu perfil; consulta siempre la documentación contractual antes de contratar.