Última actualización: 8 de junio de 2026

Fiscalidad

Actualizado mayo 2026

Si vives de alquiler en España y firmaste el contrato después del 1 de enero de 2015, la deducción estatal por alquiler ya no existe para ti. Lo que sí existe son las deducciones autonómicas: catorce comunidades aplican alguna y la diferencia entre ellas es brutal. Madrid permite deducir hasta 1.237 €/año, mientras que Cantabria llega a 600 € y otras CCAA no pasan de 200 €. Aquí está la tabla actualizada para tu declaración de la renta 2025 que se presenta entre abril y junio de 2026.

Lo esencial

Estatal: régimen transitorio del 10,05% solo para contratos firmados antes del 1 de enero de 2015 con base imponible inferior a 24.107,20 €.

Autonómica: 14 CCAA tienen deducción propia. Va del 10% al 30% según comunidad. Madrid y Comunitat Valenciana son las más generosas.

Requisitos comunes: contrato de vivienda habitual (no segunda residencia), figurar como arrendatario, base imponible bajo el límite, NIF del casero declarado.

Ahorro medio: entre 200 € y 1.237 € al año según CCAA y nivel de renta.

Por qué la deducción estatal ya no aplica para casi nadie

La deducción estatal por alquiler de vivienda habitual fue suprimida con efectos del 1 de enero de 2015. La Ley 26/2014 mantuvo un régimen transitorio para los contratos firmados antes de esa fecha: deducir el 10,05% de las cantidades pagadas por alquiler, siempre que la base imponible del contribuyente sea inferior a 24.107,20 € y se mantenga el contrato original (incluidas sus prórrogas).

En la práctica, esa deducción solo aplica a una minoría: contratos de antes de 2015 que se han ido prorrogando sin novación sustancial. Si renovaste o firmaste uno nuevo, perdiste el derecho a la deducción estatal. La mayoría de inquilinos actuales tendrá que mirar exclusivamente a su comunidad autónoma.

Ojo con esto

Si tienes un contrato anterior a 2015, no firmes una «renovación» sin entender las consecuencias. Una novación sustancial (cambio de inquilino, modificación de cláusulas esenciales, ampliación de superficie alquilada) puede hacerte perder el régimen transitorio. La prórroga tácita o expresa del mismo contrato sí lo conserva.

Tabla actualizada: deducciones autonómicas por alquiler 2025

Esta es la fotografía actualizada para la renta 2025 (que se presenta entre abril y junio de 2026). Cada CCAA fija sus propios porcentajes, límites y perfiles elegibles. Comprobar la normativa específica de tu comunidad antes de aplicar la deducción es imprescindible:

| CCAA | Porcentaje | Tope deducible | Quién puede aplicarla |

|---|---|---|---|

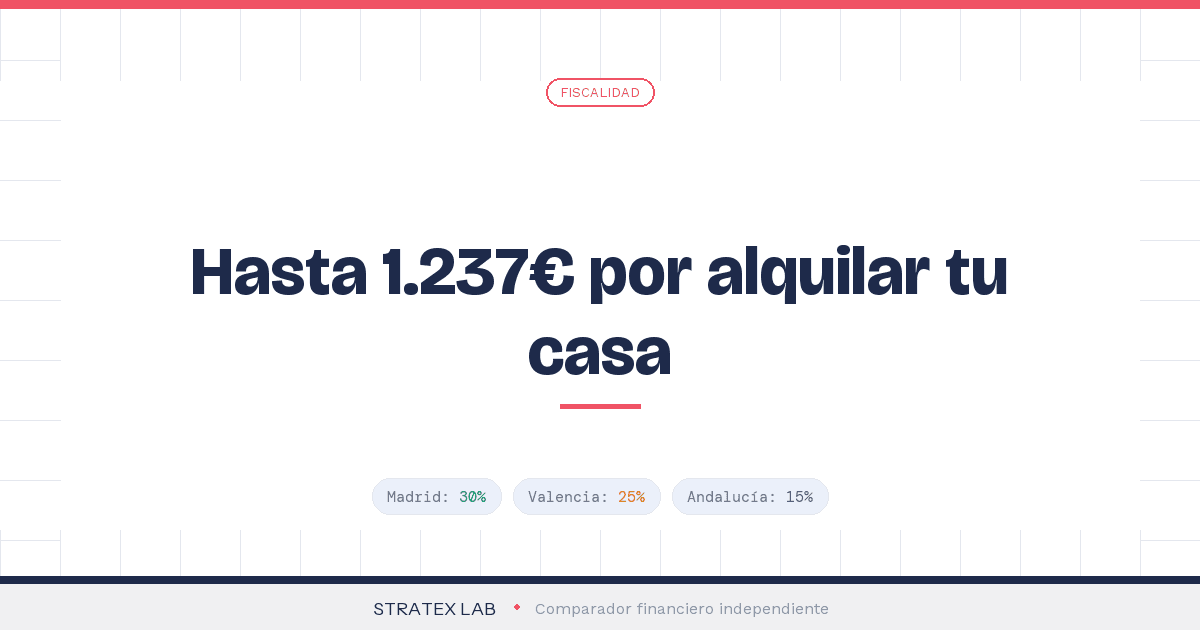

| Madrid | 30% | 1.237,20 € | Menores de 40 años; BI individual ≤ 26.414,22 € |

| Comunitat Valenciana | 20% / 25% | 800 € / 950 € | 25% si ≤35 años o discapacidad ≥65% |

| Andalucía | 15% | 1.200 € (1.500 € con discapacidad) | ≤35 años, ≥65 años o víctimas violencia |

| Cataluña | 10% | 500 € (1.000 € en colectivos especiales) | ≤35 años, paro 183 días, discapacidad o viudo ≥65 |

| Galicia | 10% | 300 € (600 € con 2 hijos) | ≤35 años; BI ≤22.000 € (individual) |

| Asturias | 10% | 500 € | ≤35 años o ≥3 hijos; BI ≤25.009 € |

| Cantabria | 10% | 300 € (600 € en zona rural en riesgo) | ≤35 años, ≥65 años o discapacidad ≥65% |

| Castilla-La Mancha | 15% | 450 € | ≤36 años; BI individual ≤12.500 € |

| Castilla y León | 20% | 459 € (612 € en municipios pequeños) | ≤36 años; BI ≤18.900 € (individual) |

| Extremadura | 5% / 10% | 300 € / 400 € (familia numerosa) | ≤36 años; BI ≤19.000 € |

| Illes Balears | 15% | 530 € | ≤36 años, discapacidad o familia numerosa |

| Canarias | 24% | 720 € | BI ≤20.000 € (individual) o ≤30.000 € (conjunta) |

| Aragón | 10% | 4.800 € de base máx. (480 € deducción) | Vivienda en municipios menores de 3.000 habitantes |

| La Rioja | 10% | 300 € | ≤36 años; BI ≤18.030 € (individual) |

Datos consultados en mayo 2026 según las normativas autonómicas vigentes. Murcia y Navarra/País Vasco aplican otras reglas (Navarra y País Vasco tienen sistemas forales propios). Confirma siempre la normativa específica de tu CCAA antes de declarar.

Requisitos comunes que casi todas las CCAA exigen

Aunque cada comunidad tiene sus particularidades, los requisitos generales se repiten. Cumplirlos a rajatabla es la diferencia entre aplicar la deducción y que Hacienda te la regularice con recargo:

Vivienda habitual del contribuyente

No vale segunda residencia, apartamento de vacaciones ni vivienda alquilada por temporadas. Hacienda considera «habitual» la que ocupas durante al menos 9 meses al año. Si te has mudado durante el ejercicio, prorratea los meses correspondientes.

Figurar en el contrato como arrendatario

Solo quien firma el contrato puede deducir. Si compartes piso pero el contrato lo firma uno solo, los demás no pueden aplicar la deducción aunque paguen su parte. Ojo con los pisos compartidos: cada uno necesita su contrato individual o cláusula específica.

No superar el límite de base imponible

Cada CCAA fija un tope de renta. Madrid: 26.414 € individual / 37.322 € conjunta. Cataluña: 21.000 € (con excepciones por colectivos). Si tu base imponible (general + ahorro) supera el límite, pierdes la deducción aunque cumplas el resto. Conoce los tramos del IRPF 2025-2026 para calcular tu situación exacta.

Identificar el NIF del arrendador

Casi todas las CCAA exigen consignar el NIF del casero en la declaración. Esto activa el cruce de datos: Hacienda verifica que el arrendador declare como ingreso lo que tú declaras como gasto. Si tu casero no declara, te puede llegar requerimiento.

Depósito de la fianza en organismo autonómico

Madrid, Cataluña y otras CCAA exigen que la fianza esté depositada en el organismo público correspondiente (Agencia de la Vivienda Social en Madrid, INCASÒL en Cataluña). Si tu casero no depositó la fianza, puedes denunciarlo y aún así aplicar la deducción aportando copia de la denuncia.

Cómo declarar el alquiler en tu IRPF paso a paso

Hacienda no incluye automáticamente la deducción por alquiler en el borrador de la mayoría de los inquilinos: hay que activarla manualmente en Renta WEB. Tener todo a mano antes de empezar evita errores que te puedan costar la deducción:

Documentación que necesitas

— Contrato de arrendamiento de vivienda habitual

— Justificantes de pago (recibos bancarios, transferencias) del año fiscal completo

— NIF/NIE del arrendador (figura en el contrato)

— Justificante del depósito de la fianza (en CCAA que lo exigen)

— Certificado de residencia fiscal o empadronamiento si lo requiere tu CCAA

En Renta WEB, la deducción se aplica en la sección «Deducciones autonómicas», dentro del apartado correspondiente a tu CCAA. La estatal transitoria (10,05%) está en la casilla «Deducción por alquiler vivienda habitual: régimen transitorio» del bloque de deducciones generales.

Si es tu primera vez haciendo la declaración de la renta, conviene revisar el borrador con calma porque Hacienda no suele añadir automáticamente las deducciones autonómicas por alquiler.

¿Y si mi casero no declara el alquiler?

Es la duda más extendida entre inquilinos. La respuesta corta: declara tú igualmente la deducción. Tu casero tiene la obligación legal de declarar el alquiler como rendimiento del capital inmobiliario, y si no lo hace es problema suyo, no tuyo.

Cuando consignas el NIF del arrendador en tu declaración, Hacienda compara tu deducción con los ingresos declarados por el casero. Si hay desfase, le abren un expediente a él. Tu deducción no se ve afectada, salvo que se demuestre que el contrato es ficticio (cosa muy rara).

Lo que sí debes hacer

Pagar siempre el alquiler por transferencia bancaria, no en efectivo. Sin trazabilidad bancaria es imposible justificar la deducción ante un requerimiento. Y guarda los recibos durante al menos 4 años, que es el plazo de prescripción del IRPF.

Errores que te quitan la deducción

Cinco fallos típicos

1. Aplicar la deducción estatal con contrato post-2015. Si firmaste después del 1 de enero de 2015, el régimen transitorio no aplica. Hacienda lo detecta y te regulariza con recargo del 5-15%.

2. Olvidarse del NIF del arrendador. Es el dato que activa el cruce. Sin NIF, la deducción puede ser denegada.

3. Pagar en efectivo o sin justificante. Sin pista bancaria, no hay deducción posible si Hacienda lo solicita.

4. Aplicar deducción de otra CCAA. La deducción se aplica en la CCAA donde tienes residencia fiscal a 31 de diciembre, no donde tengas el alquiler. Casos típicos: alquiler en Madrid trabajando, residencia fiscal en otra CCAA por empadronamiento de familia.

5. Superar el límite de base imponible sin saberlo. Las pagas extra, atrasos y bonus pueden empujarte por encima del tope sin que te des cuenta. Calcula con margen.

¿Y si llego a comprar la vivienda durante el año?

Si pasas de inquilino a propietario en mitad del ejercicio, prorratea: aplica la deducción por alquiler sobre los meses en que pagaste alquiler. La deducción por vivienda habitual de la hipoteca solo aplica al régimen transitorio para hipotecas anteriores a 2013, así que probablemente no podrás compensarlo en la parte de propietario. Sí puedes seguir aplicando, en años posteriores, otras deducciones de la renta 2026 compatibles.

1.237 €

Deducción máxima en Madrid (renta 2025)

Para menores de 40 años con base imponible bajo el límite

Caso práctico: cuánto se ahorra Marta en Madrid

Marta tiene 32 años, vive de alquiler en Madrid pagando 950 €/mes (11.400 €/año), gana 23.000 € brutos como técnica de marketing y firmó el contrato en 2023. Aplica la deducción autonómica de Madrid (30% sobre lo pagado, máximo 1.237,20 €):

Cálculo: 11.400 € × 30% = 3.420 €. Como excede el tope, aplica el máximo: 1.237,20 € de deducción directa en cuota. Sobre una cuota líquida estimada de 2.800 €, esto reduce a 1.563 € lo que paga (o aumenta el reintegro si le sale a devolver).

Si Marta vive en Cataluña con la misma situación, la deducción sería del 10% sobre 11.400 € = 1.140 €, pero topada en 500 € (1.000 € si está en paro o discapacidad). Mismo perfil, distinta CCAA, distinto ahorro real.

Si vas a alquilar y eres autónomo: caso especial

Si trabajas desde casa como autónomo y has dado de alta tu vivienda alquilada como afecta a la actividad, puedes deducir la parte proporcional como gasto del rendimiento de actividad económica (no como deducción autonómica de inquilino). Necesitas declarar la afectación en el modelo 037 y justificar metros cuadrados. La deducción autonómica del inquilino sigue aplicándose sobre la parte personal del alquiler (la que no afectes a la actividad).

Preguntas frecuentes

¿Puedo deducir el alquiler si firmé el contrato en 2025?

No la estatal: el régimen transitorio solo aplica a contratos firmados antes del 1 de enero de 2015. Pero sí la deducción autonómica de tu CCAA si cumples sus requisitos. Madrid permite hasta 1.237 € si tienes menos de 40 años y tu base imponible no supera 26.414 € en individual o 37.322 € en conjunta.

¿Qué pasa si comparto piso con varios compañeros?

Solo quien figure como arrendatario en el contrato puede deducir. Si todos firmáis el contrato (como cotitulares), cada uno deduce sobre la parte que paga, dentro del tope de su CCAA. Si solo firma uno, el resto no puede aplicar la deducción aunque paguen mensualmente. Negocia con el casero un contrato con todos los inquilinos como cotitulares.

¿Mi casero puede negarse a darme su NIF?

El NIF debe figurar en el contrato de arrendamiento por obligación legal (Ley 29/1994 de Arrendamientos Urbanos). Si tu casero se niega, tienes derecho a denunciarlo ante Hacienda y aún así aplicar la deducción aportando los datos de los pagos. Lo habitual es que el NIF esté ya en el contrato firmado.

¿Se puede deducir el alquiler de un piso compartido vía habitación?

Sí, siempre que tengas un contrato individual de habitación con el propietario y sea tu vivienda habitual. La habitación alquilada cuenta como vivienda habitual a efectos fiscales si vives en ella más de 9 meses al año. Si subarriendas a través del inquilino principal sin contrato directo con el propietario, la deducción puede ser cuestionada por Hacienda.

¿Qué pasa si no aplico la deducción y luego me doy cuenta?

Tienes 4 años desde el fin del plazo de presentación para solicitar la rectificación de la autoliquidación y reclamar la deducción no aplicada. Te devolverán la cantidad no deducida más intereses de demora. Es aconsejable revisar el borrador de la renta antes de confirmarlo para evitar tener que rectificar después.

¿La deducción autonómica de alquiler es compatible con otras deducciones?

Sí. La deducción por alquiler es compatible con prácticamente todas las demás: maternidad, paternidad, familia numerosa, donativos, planes de pensiones, etc. Donde no es compatible es con la deducción por inversión en vivienda habitual del régimen transitorio (la antigua deducción por compra), porque obviamente no puedes alquilar y comprar la misma vivienda.

¿Aplicaste la deducción por alquiler? El ahorro a invertir

Los 1.237 € que recuperas pueden ser tu primera inversión. Empieza a hacer trabajar ese dinero.

Cómo empezar a invertir desde cero

Guía práctica · Lectura de 8 minutos

FUENTES

— Agencia Tributaria: Manual práctico IRPF 2025 — Deducciones autonómicas (sede.agenciatributaria.gob.es)

— Ley 26/2014, de modificación del IRPF (BOE) — supresión de la deducción estatal

— Ley 5/2024 de la Comunidad de Madrid — ampliación de la deducción a menores de 40 años

— Ley 29/1994, de Arrendamientos Urbanos (BOE)

— Normativas autonómicas vigentes consultadas en mayo 2026

Stratex Lab es un comparador independiente. Este artículo es informativo y no sustituye al asesoramiento fiscal personalizado. Las normativas autonómicas pueden actualizarse con leyes de presupuestos anuales: confirma siempre la regulación vigente en tu CCAA y los datos exactos en la sede electrónica de la Agencia Tributaria antes de aplicar la deducción.