Última actualización: 17 de agosto de 2025

Introducción a la fiscalidad de los ETFs en España

¿Qué es un ETF y cómo funciona?

Los ETFs, o fondos cotizados en bolsa, son vehículos de inversión que replican la evolución de un índice, sector, commodity o cartera de activos específicos. Funcionan como acciones, ya que se negocian en mercados bursátiles, pero ofrecen la diversificación propia de un fondo de inversión. Esto los convierte en una opción atractiva para inversores que buscan combinar flexibilidad, costes reducidos y acceso a mercados variados.

Importancia de conocer la fiscalidad de los ETFs en España

Comprender la fiscalidad de ETFs en España es fundamental para optimizar la rentabilidad neta de tus inversiones. No solo se trata de conocer qué impuestos se aplican, sino también cuándo y cómo declarar las ganancias o pérdidas. Un manejo adecuado de la fiscalidad permite tomar decisiones informadas y evitar sorpresas con Hacienda, maximizando así los beneficios de invertir en ETFs.

Marco legal y normativo de la fiscalidad de ETFs en España

Normativas fiscales aplicables a los ETFs

En España, los ETFs se consideran instrumentos financieros sujetas al marco fiscal de las rentas del capital mobiliario. Las principales normativas que regulan su tributación están recogidas en la Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF) y en la normativa específica de la Agencia Tributaria. Estos marcos establecen las bases para la tributación de dividendos, plusvalías y minusvalías, definiendo cómo y cuándo deben tributarse.

Tratamiento fiscal según la Agencia Tributaria

La Agencia Tributaria equipara la fiscalidad de los ETFs con la de las participaciones en fondos de inversión, pero distingue según el tipo de ETF y su procedencia. En general, las ganancias generadas por ETFs tributan como rendimientos del capital mobiliario o como ganancias y pérdidas patrimoniales en la base imponible del ahorro, con tipos progresivos que varían según el importe.

Diferencias entre ETFs domiciliados en España y en el extranjero

Un aspecto clave en la fiscalidad de ETFs en España es la domiciliación del fondo. Los ETFs domiciliados en España están sujetos a la normativa local y sus rendimientos suelen ser más sencillos de declarar, con retenciones aplicadas automáticamente. Por otro lado, los ETFs extranjeros pueden requerir una declaración más compleja y estar sujetos a retenciones en origen, además de posibles obligaciones adicionales como la declaración de inversiones en el extranjero.

Implicaciones fiscales al invertir en ETFs en España

Tributación de las rentas generadas por ETFs

Las rentas derivadas de la inversión en ETFs se clasifican principalmente en dividendos y plusvalías/minusvalías, cada una con un tratamiento fiscal diferente.

Dividendos y distribución de beneficios

Los dividendos o beneficios distribuidos por un ETF tributan como rendimientos del capital mobiliario. Esto implica que están sujetos a retención fiscal en el momento del pago, que suele ser del 19% a tipo general, aunque puede variar si el fondo está domiciliado en el extranjero.

Plusvalías y minusvalías en la venta de ETFs

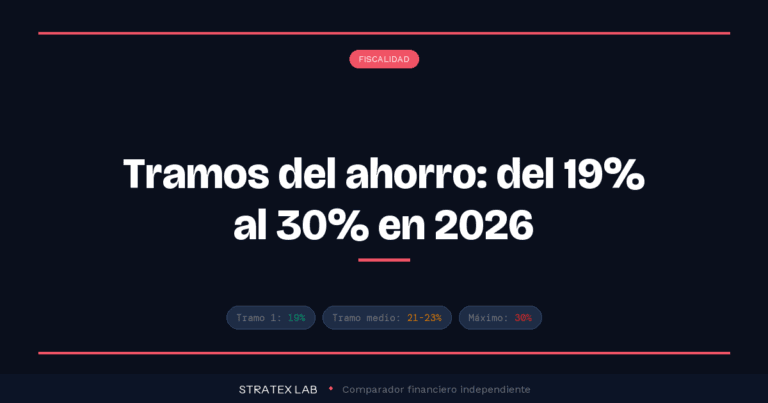

Las ganancias o pérdidas patrimoniales resultantes de la venta de participaciones en ETFs deben integrarse en la base del ahorro. Las plusvalías tributan al 19% para los primeros 6.000 euros, al 21% hasta 50.000 euros y al 23% para importes superiores. Es importante que el inversor registre correctamente tanto ganancias como pérdidas para compensarlas dentro del mismo ejercicio fiscal o en ejercicios futuros.

Fiscalidad en las operaciones de compra y venta

Las operaciones de compra no generan impacto fiscal inmediato, pero la venta de ETFs sí. Además, los costes asociados a la compra y venta, como comisiones, influyen en el cálculo de la base imponible para el cálculo de plusvalías o minusvalías.

Retenciones fiscales aplicables a los ETFs

En general, los dividendos están sujetos a retenciones automáticas. Mientras que para los ETFs españoles la retención es directa, en ETFs extranjeros puede ser necesaria una gestión adicional para evitar la doble imposición o reclamar retenciones en origen.

Declaración de la fiscalidad de los ETFs en la renta

Cómo reflejar las ganancias y pérdidas en la declaración de la Renta

Las plusvalías y minusvalías obtenidas deben declararse en el apartado de “Ganancias y pérdidas patrimoniales” del IRPF. Es fundamental distinguir entre rentas de capital mobiliario y ganancias patrimoniales para aplicar los porcentajes correctos. La correcta declaración permite aprovechar deducciones y compensaciones fiscales permitidas.

Modelos fiscales y documentos necesarios

Para declarar las operaciones con ETFs, se utiliza principalmente el modelo de declaración anual de la Renta (IRPF). Es recomendable conservar documentos como justificantes de compra y venta, extractos de dividendos cobrados y certificados fiscales proporcionados por la entidad financiera.

Ejemplos prácticos de declaración fiscal de ETFs

Un ejemplo habitual es la venta de ETF con plusvalía de 3.000 euros: esta cantidad se integraría en la base del ahorro y tributará a tipos entre el 19% y el 23%, según el tramo correspondiente. Si durante el mismo año se venden otros activos con pérdidas, estas podrán compensarse hasta en un 25% con las ganancias patrimoniales. Esta gestión puede mejorar significativamente el resultado fiscal.

Fiscalidad específica según el tipo de ETF

Fiscalidad de ETFs que replican índices españoles

Los ETFs que replican índices españoles tienen un tratamiento fiscal similar al de otros valores nacionales, con retenciones sobre dividendos generalmente más sencillas y sin complicaciones por doble tributación. Su fiscalidad es transparente y ajustada a la normativa local.

Fiscalidad de ETFs internacionales

En los ETFs internacionales, además de la tributación española, pueden aplicarse retenciones en el país de origen del fondo. Es importante estar informado sobre convenios de doble imposición que España mantiene con otros países para evitar pagar impuestos dos veces. La declaración de estos ETFs puede requerir un conocimiento más avanzado de normativa internacional.

ETFs acumulativos vs. ETFs de distribución: diferencias fiscales

Los ETFs acumulativos reinvierten automáticamente los beneficios, mientras que los de distribución reparten dividendos. Fiscalmente, los distribuidores generan un impacto inmediato al tributar por los dividendos recibidos, mientras que en los acumulativos la tributación se difiere hasta la venta. Esta diferencia puede influir en la planificación fiscal del inversor.

Ventajas fiscales y estrategias para optimizar la fiscalidad de ETFs

Uso de planes de pensiones y otros productos complementarios

Combinar la inversión en ETFs con planes de pensiones u otros productos fiscales ventajosos puede ayudar a reducir la factura fiscal. Los planes de pensiones permiten diferir el pago de impuestos y, en determinados casos, acceder a deducciones fiscales. Esto representa una estrategia efectiva para la planificación fiscal a largo plazo.

Optimización fiscal mediante la compensación de pérdidas

La compensación de pérdidas de ejercicios anteriores o del mismo año con ganancias patrimoniales es un recurso fundamental para reducir la tributación. Guardar un control exhaustivo de todas las operaciones permite aplicar esta técnica y minimizar la base imponible en la declaración.

Planificación fiscal a largo plazo para inversores en ETFs

Una estrategia fiscal inteligente considera la temporalidad de las inversiones, el tipo de ETF y la forma de distribuir los dividendos. Posponer la venta para acumular plusvalías o combinar ETFs acumulativos y distribuidos según el perfil del inversor puede mejorar los resultados netos después de impuestos.

Cambios recientes y futuras tendencias en la fiscalidad de ETFs en España

Modificaciones legislativas recientes

En los últimos años, España ha implementado cambios en la fiscalidad de productos financieros para mejorar la transparencia y ajustar los tipos impositivos al contexto económico actual. Estos cambios afectan directamente a la tributación de los ETFs, especialmente en lo relativo a la retención de dividendos y la compensación de pérdidas.

Propuestas y posibles reformas fiscales

Se estudian reformas futuras orientadas a armonizar la fiscalidad de los diferentes productos de inversión, incluyendo ETFs, fondos y planes de ahorro. Estas propuestas tienen como objetivo facilitar la inversión y proteger al inversor, por lo que es recomendable mantenerse informado sobre novedades legislativas.

Preguntas frecuentes sobre la fiscalidad de los ETFs en España

¿Puedo invertir en ETFs sin pagar impuestos?

No existe una fórmula legal para invertir en ETFs sin pagar impuestos cuando se obtienen rendimientos. Sin embargo, ciertas estrategias fiscales, como invertir a largo plazo en ETFs acumulativos o aprovechar productos de ahorro fiscal, pueden diferir o reducir la tributación efectiva.

¿Cuándo se pagan impuestos sobre las ganancias de ETFs?

Los impuestos se pagan en el momento de la venta del ETF (por plusvalías) o cuando se reciben dividendos (en el caso de ETFs de distribución). La compra no genera obligación fiscal inmediata, siendo la venta y cobro de dividendos los eventos fiscales relevantes.

¿Cómo afecta el cambio de residencia fiscal a la fiscalidad de ETFs?

Cambiar la residencia fiscal puede modificar significativamente la fiscalidad aplicable a los ETFs, al estar sujeto a la normativa del país de residencia. Por ello, es fundamental analizar la fiscalidad del nuevo país y cumplir con las obligaciones fiscales internacionales para evitar problemas.

Conclusión

Resumen de los aspectos clave de la fiscalidad de ETFs en España

La fiscalidad de ETFs en España está regulada principalmente por la Ley del IRPF, distinguiendo entre dividendos y plusvalías. Es crucial entender las diferencias entre ETFs domiciliados en España y en el extranjero, así como entre ETFs acumulativos y de distribución. Declarar correctamente las ganancias y pérdidas, aprovechar compensaciones fiscales y planificar a largo plazo son las claves para optimizar la rentabilidad después de impuestos.

Recomendaciones para inversores y próximos pasos

Para inversores interesados en ETFs, se recomienda llevar un control exhaustivo de todas las operaciones, conservar la documentación y mantenerse actualizado sobre cambios legislativos. Combinar inversiones con productos financieros fiscales ventajosos puede mejorar los resultados. En caso de dudas, consultar con un asesor fiscal especializado es la mejor opción para garantizar el cumplimiento normativo y la optimización fiscal.