Última actualización: 11 de junio de 2026

Inversión

Actualizado junio 2026

1.000€ invertidos a un 6% anual medio se convierten en unos 3.200€ en 20 años sin que toques nada: eso hace el interés compuesto con tiempo. La pregunta correcta no es «¿merece la pena invertir solo 1.000€?» (sí), sino dónde, según el plazo y el riesgo que aguantes. Hemos comparado las opciones reales para invertir 1.000 euros en 2026 —del depósito al 2-3% a las carteras indexadas y los ETFs desde 1€— con sus costes, su fiscalidad y sus trampas. Sin humo: también te decimos qué descartar.

Lo esencial

Antes de invertir: Ten un colchón de emergencia aparte (3-6 meses de gastos). Los 1.000€ que inviertas deben ser dinero que no necesites en años.

Corto plazo (<2 años): Cuenta remunerada o depósito (1,5-3% TAE en 2026). Sin riesgo de mercado, garantía de depósitos hasta 100.000€.

Largo plazo (5+ años): Cartera indexada diversificada (roboadvisor o fondos/ETFs por tu cuenta). Histórico de la bolsa global: ~6-7% anual medio, con caídas por el camino.

Lo que no: Productos que prometan rentabilidad «garantizada» de dos dígitos, trading apalancado o meter los 1.000€ enteros en cripto.

Fiscalidad: Solo tributas al vender (19-30% de la ganancia); los fondos además permiten traspasos sin pagar.

NUESTRA RECOMENDACIÓN · LARGO PLAZO DESDE 1.000€

InbestMe

Roboadvisor · Carteras indexadas · Supervisado por CNMV

Diversificación global

Carteras ISR disponibles

Con 1.000€ justos, la jugada más eficiente es una cartera indexada gestionada: diversificación en miles de empresas y bonos desde el primer euro, rebalanceo automático y comisiones bajas. InbestMe permite empezar en ese rango y programar aportaciones mensuales, que es donde está la verdadera construcción de patrimonio. Sus fondos son traspasables: ventaja fiscal frente a ETFs.

Invertir conlleva riesgos · Enlace de afiliado

Antes de invertir 1.000 euros: las dos preguntas que lo deciden todo

¿Cuándo necesitarás el dinero? Si la respuesta es «quizá este año», no inviertas en mercado: una caída del 20% en el peor momento te obligaría a vender en pérdidas. Para horizontes cortos existen la cuenta remunerada y el depósito. Si la respuesta es «en 5-10 años o más», la renta variable diversificada ha sido históricamente la mejor opción.

¿Aguantarías ver 1.000€ convertidos en 750€ sin vender? Esa caída del 25% ocurre cada pocos años en bolsa. Si la respuesta honesta es no, tu cartera necesita más renta fija o directamente productos sin riesgo de mercado. La peor inversión es la buena que abandonas en el peor momento.

Las opciones reales para 1.000€, comparadas

| Opción | Rentabilidad esperada | Riesgo | Horizonte |

|---|---|---|---|

| Cuenta remunerada | 1,5% – 2,5% TAE | Muy bajo | Cualquiera (liquidez total) |

| Depósito a plazo (Raisin) | 2% – 3% TAE | Muy bajo | 6 – 36 meses |

| Cartera indexada (roboadvisor) | ~4-7% anual medio histórico | Medio (según perfil) | 5+ años |

| ETFs / acciones (Bitpanda) | Variable (mercado) | Medio-alto | 5+ años |

| Cripto (% pequeño) | Impredecible | Muy alto | Solo dinero prescindible |

| Crowdfunding / P2P | 6-12% prometido | Alto + iliquidez | 2-5 años, sin liquidez |

Opción 1: Sin riesgo — depósitos y cuentas remuneradas

Para dinero con fecha de uso o para tu primer contacto con el ahorro remunerado. Traducido a euros: 1.000€ al 2,5% TAE son 25€ brutos al año. No te hará rico, pero protege frente a la inflación mejor que la cuenta corriente al 0%. Los intereses tributan cada año como capital mobiliario (19% en este tramo).

Raisin

Marketplace de depósitos

DEPÓSITOS HASTA

~3% TAE

✓ Garantía de depósitos europea (100.000€)

Compara tipos de bancos de toda Europa sin abrir cuenta en cada uno. Servicio gratuito; el tipo exacto depende de plazo y banco.

B100 · Neobanco español

Cuenta remunerada sin comisiones · IBAN ES · Liquidez total

Opción 2: Largo plazo — cartera indexada

El consenso aburrido y eficaz: una cartera global de fondos indexados, ajustada a tu perfil de riesgo, mantenida años y alimentada con aportaciones mensuales. Puedes montarla tú (un indexado global tipo MSCI World, como explicamos al detallar cómo invertir en el S&P 500 desde España) o delegarla en un roboadvisor por una comisión total que ronda el 0,6-0,8% anual. Con fondos traspasables, los cambios de estrategia no tributan: la ventaja que detallamos en la guía de tributación de fondos. Y si quieres que tus 1.000€ sigan criterios sostenibles, existen carteras de inversión socialmente responsable desde el mismo importe.

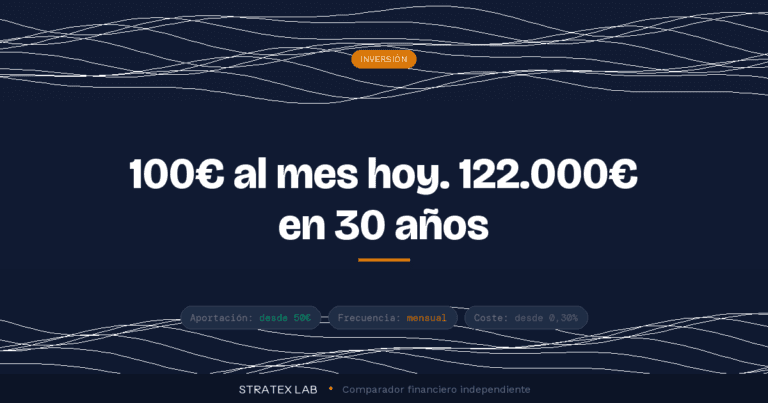

3.207€

En lo que se convierten 1.000€ a un 6% anual medio durante 20 años

Con 50€/mes añadidos: más de 25.000€. La aportación periódica pesa más que el capital inicial.

Opción 3: Por tu cuenta — ETFs y acciones fraccionadas

Si prefieres elegir tú y aprender por el camino, los brokers con fracciones permiten construir una mini-cartera de ETFs y acciones con 1.000€. La regla: núcleo indexado global (70-80%) y, si quieres, satélites temáticos con el resto. Recuerda que cada venta de ETF tributa (no hay traspaso) y que con broker extranjero declaras tú, como contamos en la guía de impuestos por beneficios en bolsa.

Bitpanda

Broker multi-activo

DESDE

1€

✓ Sin comisión de custodia

Útil para empezar con poco y diversificar en una sola app. Broker extranjero: tú declaras las ganancias (sin retención automática).

Opción 4 (con pinzas): cripto y crowdfunding

Pueden tener hueco como satélite del 5-10% (50-100€ de tus 1.000€), nunca como núcleo. La cripto es extremadamente volátil; el crowdfunding añade iliquidez (tu dinero queda atrapado hasta el final del proyecto) y riesgo de impago. Si una pérdida total de esa parte te dolería de verdad, sáltatela.

Dónde NO meter tus 1.000€

Cualquier producto que prometa rentabilidad «garantizada» superior a la de un depósito (no existe sin truco), trading con apalancamiento (CFDs: la mayoría de minoristas pierde dinero, y el folleto lo admite), cursos de «libertad financiera» que cuestan justo 1.000€, y chiringuitos sin registro en la CNMV. Comprueba siempre el registro de entidades autorizadas en cnmv.es: 30 segundos que salvan ahorros.

Lo que deberías saber antes de invertir

Checklist final

1. Fondo de emergencia primero. Invertir el dinero del alquiler de marzo es la receta para vender en el peor momento.

2. Las comisiones componen igual que la rentabilidad: entre el 0,6% y el 2% anual hay miles de euros a 20 años.

3. Rentabilidades pasadas no garantizan futuras. Puedes recuperar menos de lo invertido.

4. La aportación mensual automática vence al market timing: programa 25-50€/mes y olvídate de adivinar el momento.

Preguntas frecuentes

¿Merece la pena invertir solo 1.000 euros?

Sí, sobre todo por el hábito que arranca: 1.000€ a un 6% medio son ~3.200€ en 20 años, y con 50€/mes añadidos superan los 25.000€. El capital inicial importa menos que empezar pronto y aportar regularmente.

¿Dónde invierto 1.000€ sin riesgo?

En productos con garantía de depósitos: cuentas remuneradas (1,5-2,5% TAE) o depósitos a plazo (2-3% TAE en 2026, comparables en Raisin). Cubren hasta 100.000€ por titular y banco bajo los fondos de garantía europeos. A cambio, la rentabilidad apenas bate a la inflación.

¿Qué rentabilidad puedo esperar de 1.000€ en bolsa?

La bolsa global ha promediado históricamente un 6-7% anual a largo plazo, pero con años de -20% y de +30% por el camino. Es una media a décadas vista, no una promesa anual. Quien te garantice un porcentaje fijo en renta variable te está engañando.

¿Roboadvisor o hacerlo yo mismo?

Con 1.000€ y sin experiencia, el roboadvisor resuelve diversificación, rebalanceo y disciplina por ~0,6-0,8% anual total. Hacerlo tú sale algo más barato (un indexado global cuesta ~0,2-0,4%) pero exige constancia y no tocar la cartera en las caídas. Ambas son buenas; la mala es no empezar.

¿Cuántos impuestos pagaré por mis 1.000€ invertidos?

Solo tributas al vender con ganancia: 19% en los primeros 6.000€ de beneficio anual. Los intereses de depósitos y cuentas tributan cada año al mismo tipo. Los fondos tienen ventaja extra: traspasarlos entre sí no tributa.

¿Es buen momento para invertir o espero una caída?

Nadie acierta el momento de forma consistente, ni los profesionales. La evidencia favorece invertir cuanto antes y aportar periódicamente (promedias precios buenos y malos). Esperar «la gran caída» suele costar más rentabilidad que las propias caídas.

Pon tus 1.000€ a trabajar hoy

Cartera indexada global ajustada a tu perfil, con aportaciones desde 25€/mes.

Invertir conlleva riesgos · Enlace de afiliado · Las condiciones pueden variar

FUENTES

— CNMV: registro de entidades autorizadas y advertencias sobre chiringuitos financieros (cnmv.es)

— Banco de España: garantía de depósitos y tipos de interés (bde.es)

— Condiciones de los productos citados: webs oficiales (consultadas en junio 2026)

Stratex Lab es un comparador independiente. Este artículo es informativo y no constituye asesoramiento de inversión. Contiene enlaces de afiliado: si contratas a través de ellos, podemos recibir una comisión sin coste adicional para ti. Invertir conlleva riesgos, incluida la pérdida del capital. Rentabilidades pasadas no garantizan rentabilidades futuras.