Última actualización: 8 de abril de 2026

Noticias

8 abril 2026

5 min de lectura

Los mercados de futuros ya cotizan tres subidas de tipos del BCE en 2026, la primera posiblemente en la reunión del 30 de abril. Si tienes hipoteca variable, esto no es una noticia lejana: el Euríbor ya ha saltado al 2,84% y tu próxima cuota puede subir entre 58 y 100 euros al mes.

En resumen

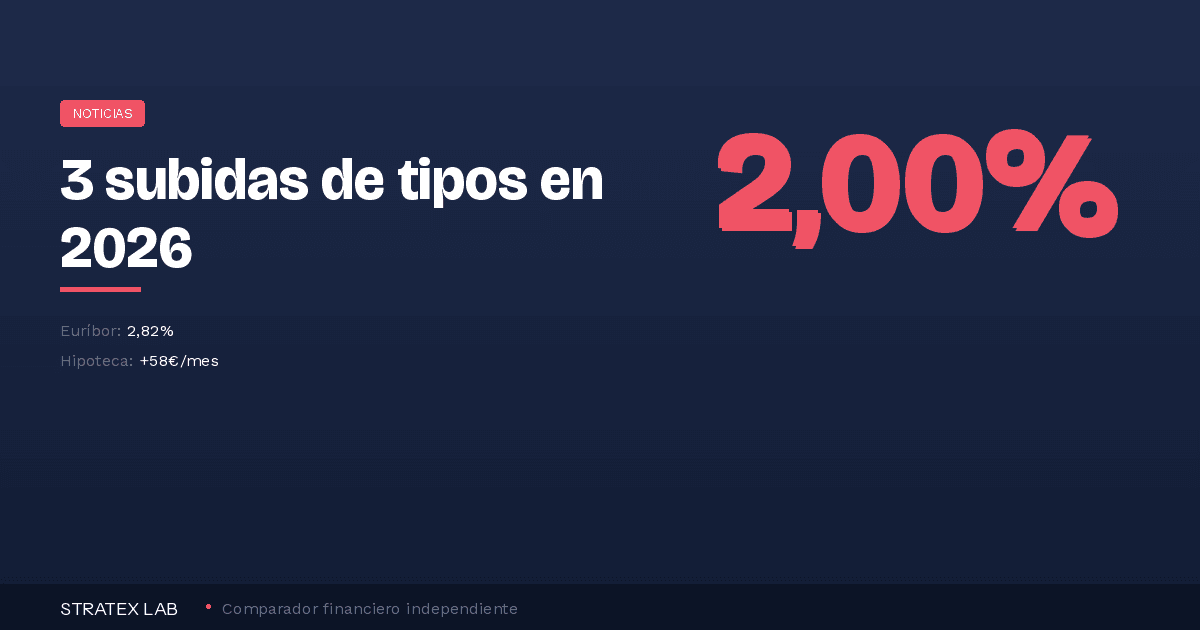

Qué: Los contratos de swaps descuentan tres subidas de tipos del BCE en 2026 (tipo depo del 2,00% al 2,75%).

Por qué: La inflación prevista por el BCE ha saltado del 1,9% al 2,6% por el conflicto en Oriente Medio y el petróleo.

Cuándo: Primera decisión clave: 30 de abril de 2026. Probabilidad de subida en abril: 60% según mercados.

Impacto: El Euríbor a 12 meses roza el 2,84%. Una hipoteca media de 150.000€ puede subir 58€/mes en la próxima revisión.

3

Subidas de tipos que los mercados ya descuentan en 2026

Tipo depo actual: 2,00% → previsión diciembre: 2,75%

Qué ha cambiado: de la pausa a las subidas

Hace apenas cuatro meses, en diciembre de 2025, el consenso era claro: el BCE había terminado su ciclo de bajadas y mantendría los tipos estables en el 2,00% durante todo 2026. La inflación parecía controlada y el crecimiento necesitaba apoyo. El propio BCE proyectaba una inflación del 1,9% para este año.

Todo cambió con la escalada del conflicto en Oriente Medio. El encarecimiento del petróleo y la inestabilidad del Estrecho de Ormuz han disparado las expectativas de inflación. En su reunión de marzo, el BCE revisó la previsión de inflación para 2026 al 2,6% y endureció su tono, según el análisis de CaixaBank Research.

Desde entonces, los mercados han dado un giro completo. Según los contratos de swaps sobre tipos de interés, la probabilidad de una primera subida antes del verano es del 60%. Y no se queda ahí: los mercados cotizan plenamente dos subidas seguras (la primera entre abril y junio, la segunda entre julio y septiembre) y valoran un tercer incremento que llevaría el tipo depo al 2,75% en diciembre con una probabilidad del 75%.

Ojo con esto

El presidente del Bundesbank, Joachim Nagel, ya ha declarado públicamente que el BCE debería considerar una subida en la reunión del 30 de abril. Commerzbank va más lejos: dice que el BCE debe subir tipos en abril para anclar las expectativas de inflación. Aunque la mayoría de economistas aún espera que el BCE no se mueva este mes, la presión va en aumento.

Cómo te afecta si tienes hipoteca variable

El Euríbor a 12 meses ya refleja estas expectativas. El 7 de abril cotizaba en el 2,799%, con una media provisional de abril del 2,822%. Esto supone el nivel más alto desde octubre de 2023 y está muy por encima del 2,14% de abril de 2025.

Traducido a euros

Si tienes una hipoteca variable de 150.000€ a 25 años (Euríbor + 1%) y revisas en abril:

Con Euríbor al 2,14% (abril 2025): cuota de ~654€/mes

Con Euríbor al 2,82% (abril 2026): cuota de ~712€/mes

Diferencia: +58€ al mes, casi 700€ más al año.

Y si el BCE cumple lo que descuentan los mercados y sube tipos tres veces hasta el 2,75%, el Euríbor podría escalar al entorno del 3,2%-3,5% a finales de año. En ese escenario, esa misma hipoteca pagaría entre 80 y 100 euros más al mes respecto a lo que pagaba hace un año.

Aproximadamente el 59% de las hipotecas vivas en España son variables o mixtas. Cualquier repunte del Euríbor se traduce directamente en cuotas más altas cuando llega la revisión.

Qué puedes hacer ahora

Si tienes hipoteca variable y revisas pronto: calcula tu nueva cuota con el Euríbor actual (2,82%) y ajusta tu presupuesto. La subida no es una sorpresa si te preparas.

Si estás pensando en subrogar a tipo fijo: puede ser buen momento. Los bancos ofrecen fijos entre el 2,5% y el 3%, y si el BCE sube tipos, esas ofertas pueden encarecerse. Pero ten en cuenta que los bancos ya han descontado parte de las subidas esperadas en sus ofertas fijas actuales.

Si tienes ahorros o inversiones: las subidas de tipos benefician a los depósitos y las cuentas remuneradas. Puede ser momento de revisar dónde invertir tu dinero en 2026 y valorar si los productos de renta fija recuperan atractivo.

Si estás pensando en invertir: un entorno de tipos al alza cambia las reglas. Consulta nuestra guía para empezar a invertir desde cero y ten en cuenta que sectores como la banca suelen beneficiarse de tipos más altos, mientras que las valoraciones de crecimiento sufren.

Qué esperamos

La clave está en la reunión del 30 de abril. Christine Lagarde ha pedido prudencia: «No actuaremos antes de que tengamos información suficiente sobre la magnitud y la persistencia del shock». La mayoría de economistas espera que el BCE mantenga tipos este mes, pero la minoría que pide subida crece.

El alto el fuego temporal entre EE.UU. e Irán anunciado el 7 de abril podría aliviar las tensiones energéticas a corto plazo. Si el petróleo se estabiliza, la urgencia de subir tipos disminuye. Pero si la tregua se rompe, los mercados podrían anticipar una subida aún más rápida.

Lo que no cambia: el Euríbor ya ha subido y tu próxima cuota reflejará esa subida independientemente de lo que haga el BCE el 30 de abril. El mercado se ha movido antes que el banco central.

Profundiza en el tema

→ Dónde invertir tu dinero en 2026: todas las opciones analizadas

FUENTES

— CaixaBank Research: El BCE aguanta los tipos y endurece el tono, marzo 2026

— Idealista: El mercado ya descuenta tres subidas de tipos del BCE, 6 de abril de 2026

— Rankia: Euríbor hoy, 7 de abril de 2026

— Invezz/Commerzbank: El BCE debe subir tipos en abril, 7 de abril de 2026

— Capital Radio: El BCE mantiene tipos y deja la puerta abierta a subidas en abril