Cuánto tiempo duras en ASNEF: plazos legales de permanencia (2026)

Última actualización: 28 de julio de 2026

Deudas

Actualizado marzo 2026

Si estás en ASNEF, la primera pregunta que te haces es clara: ¿cuánto tiempo voy a seguir aquí? La respuesta legal es 5 años como máximo desde la fecha de vencimiento de la deuda. Pero eso no significa que tengas que esperar tanto. Si pagas, el acreedor tiene obligación de comunicar la baja en un plazo de 10 días. Te explicamos los plazos reales, qué dice la ley, y qué hacer si no te borran cuando deberían.

Lo esencial

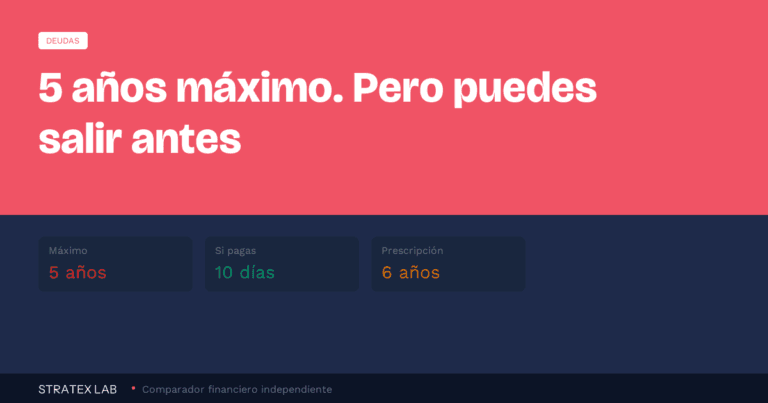

Plazo máximo en ASNEF: 5 años desde la fecha de vencimiento de la deuda (artículo 20.1.d de la LOPDGDD).

Si pagas la deuda: El acreedor debe notificar a ASNEF en 10 días. Tus datos se eliminan aunque no hayan pasado los 5 años.

Prescripción de la deuda: 5 años desde el vencimiento (artículo 1964 del Código Civil). Que prescriba la deuda no la elimina, pero el acreedor pierde el derecho a reclamarla judicialmente.

Si no te borran tras pagar: Puedes reclamar ante la AEPD y exigir indemnización por daño al honor (artículo 18 de la Constitución).

¿Cuánto tiempo estás en ASNEF si no pagas la deuda?

El artículo 20.1.d de la LOPDGDD (Ley Orgánica de Protección de Datos Personales y Garantía de los Derechos Digitales) establece un plazo máximo de permanencia de 5 años. El contador empieza a correr desde la fecha de vencimiento de la obligación de pago, no desde el día en que te incluyeron en el fichero.

Ojo con esto: los 5 años no se cuentan desde que dejaste de pagar una cuota, sino desde que la deuda completa venció. Si tu préstamo tenía un vencimiento en junio de 2022, tus datos deben desaparecer de ASNEF como máximo en junio de 2027.

Pasados esos 5 años, ASNEF tiene obligación de eliminar tus datos automáticamente. No necesitas pedirlo. Pero en la práctica, conviene comprobar si sigues en ASNEF una vez cumplido el plazo, porque no siempre se actualiza al momento.

5 años

Plazo máximo legal de permanencia en ASNEF

Desde la fecha de vencimiento de la deuda (art. 20.1.d LOPDGDD)

¿Y si pagas? El plazo de 10 días que muchos desconocen

Aquí está la parte que más interesa. Si liquidas la deuda, no tienes que esperar 5 años. El acreedor está obligado a comunicar a ASNEF que la deuda ha sido saldada en un plazo máximo de 10 días desde el pago. Una vez recibida la comunicación, ASNEF debe proceder al borrado.

El problema es que muchos acreedores no cumplen ese plazo. Lo olvidan, tardan semanas o directamente no lo hacen. Y mientras tanto, tú sigues apareciendo en ASNEF con todos los perjuicios que eso conlleva: te deniegan préstamos, tarjetas, hipotecas e incluso contratos de telefonía.

Ojo con el «saldo cero»

Algunas entidades mantienen tu registro en ASNEF con el importe a 0€ después de que pagues. Esta práctica —conocida como «saldo cero»— es ilegal. Si la deuda está saldada, tus datos deben eliminarse por completo, no actualizarse a cero. Si te pasa, tienes derecho a reclamar.

Qué hacer si no te borran de ASNEF después de pagar

Si has pagado y siguen apareciendo tus datos en ASNEF pasados los 10 días, sigue estos pasos:

Reclama al acreedor

Envía un escrito (email con acuse o burofax) adjuntando el justificante de pago. Exige que comuniquen a ASNEF la baja de tus datos. Guarda copia de todo.

Reclama directamente ante ASNEF

Puedes enviar una solicitud de supresión de datos directamente a Equifax (gestora de ASNEF) junto con el justificante de pago y una copia de tu DNI. Tienen un plazo de 30 días para responder.

Denuncia ante la AEPD

Si ni el acreedor ni ASNEF te borran, presenta una reclamación ante la Agencia Española de Protección de Datos (aepd.es). La AEPD puede obligar al borrado e imponer sanciones.

Reclama indemnización por daño al honor

Si la inclusión indebida te ha causado perjuicio (te denegaron un préstamo, perdiste una oportunidad), puedes reclamar una indemnización por vulneración del derecho al honor (artículo 18 de la Constitución). Hay sentencias con indemnizaciones de 3.000€ a 15.000€.

Repagalia

Mediador de deuda

VALORACIÓN GOOGLE

4.7 ★★★★★

Quitas: Hasta 50%

✓ Incluye eliminación ASNEF

Si no puedes pagar toda la deuda de golpe, Repagalia negocia quitas con tus acreedores. Tú pagas una cuota mensual reducida mientras ellos negocian. 10.000+ familias atendidas.

Permanencia en ASNEF vs. prescripción de la deuda: no es lo mismo

Mucha gente confunde dos conceptos que tienen el mismo plazo (5 años) pero consecuencias muy diferentes:

| Concepto | Permanencia en ASNEF | Prescripción de la deuda |

|---|---|---|

| Plazo | 5 años | 5 años (art. 1964 CC) |

| Desde cuándo | Fecha de vencimiento de la deuda | Fecha en que pudo exigirse el pago |

| Qué pasa al cumplirse | Tus datos desaparecen de ASNEF | El acreedor pierde el derecho a reclamar judicialmente |

| ¿Desaparece la deuda? | No. Solo desaparecen tus datos del fichero | No. La deuda sigue existiendo, pero no es exigible |

| ¿Se puede interrumpir? | No (el plazo es fijo) | Sí (si el acreedor reclama o tú reconoces la deuda) |

| Base legal | Art. 20.1.d LOPDGDD | Art. 1964 Código Civil |

Los números lo dejan claro: que desaparezcas de ASNEF no significa que la deuda se esfume. Y que la deuda prescriba no significa que te borren automáticamente del fichero (aunque debería coincidir). Son dos relojes que corren en paralelo.

¿Qué significa esto para tu bolsillo?

Si tu deuda ha prescrito (5 años sin que el acreedor te reclame judicialmente ni tú reconozcas la deuda), el acreedor ya no puede llevarte a juicio. Pero ojo: si pagas voluntariamente una parte, el reloj de la prescripción se reinicia. Antes de hacer cualquier pago parcial, valora si la deuda podría estar prescrita.

¿Puede el acreedor reiniciar el contador de ASNEF?

Esta es una pregunta que genera mucha confusión. Vamos a separar lo que puede pasar legalmente de lo que ocurre en la práctica:

El plazo de 5 años en ASNEF NO se reinicia. Es un límite absoluto contado desde la fecha de vencimiento de la deuda original. Si el acreedor vende la deuda a un fondo de inversión o a una empresa de recobro, eso no cambia la fecha de vencimiento original.

Ahora bien, lo que sí puede ocurrir —y ocurre— es que el nuevo acreedor realice una nueva inclusión en ASNEF como si fuera una deuda diferente. Esto es ilegal si los datos son los mismos, pero a veces pasa. Si te encuentras con una duplicidad o una inclusión tras la caducidad, puedes reclamar la baja y una indemnización.

Lo que no te cuentan

La prescripción de la deuda sí se puede interrumpir. Si el acreedor te envía un requerimiento de pago, te demanda judicialmente, o tú reconoces la deuda (incluso pagando una parte), el plazo de prescripción se reinicia desde cero. Esto no afecta a tu permanencia en ASNEF (que tiene su propio plazo), pero sí al tiempo que el acreedor puede reclamarte legalmente.

Plazos reales según tu situación

Para que quede claro de un vistazo, aquí tienes los plazos reales según el escenario en el que estés:

| Situación | Plazo para salir de ASNEF | Qué hacer |

|---|---|---|

| Pagas la deuda completa | 10 días | Guarda el justificante. Verifica a los 15 días que te han borrado |

| Inclusión indebida (sin notificación, deuda incorrecta) | 30 días (reclamación ASNEF) | Reclama al acreedor + ASNEF. Si no responden, AEPD |

| No pagas y esperas | 5 años máximo | Se elimina automáticamente al cumplirse el plazo |

| Negociación con el acreedor (quita parcial) | 10 días tras el acuerdo | Exige por escrito que la quita incluya el borrado de ASNEF |

| Necesitas crédito urgente (baja cautelar) | Días (temporal) | Un abogado solicita baja cautelar mientras se resuelve la deuda |

¿Necesitas salir de ASNEF antes de los 5 años?

Un especialista puede gestionar el borrado o la baja cautelar de tus datos.

Los 6 requisitos legales para que te incluyan en ASNEF

Antes de preocuparte por cuánto tiempo estarás, conviene saber si tu inclusión cumple todos los requisitos legales. El artículo 20 de la LOPDGDD establece 6 condiciones que deben cumplirse todas a la vez. Si falta una, la inclusión es ilegal y puedes exigir el borrado inmediato:

Deuda cierta, vencida y exigible

No vale incluirte por una deuda que estás reclamando judicialmente o que no ha vencido todavía.

Importe mínimo de 50€

Deudas por debajo de 50€ no pueden registrarse en ficheros de morosos.

Notificación previa al deudor

El acreedor debe haberte avisado —en el contrato o por requerimiento de pago— de que si no pagas, tus datos irán a ASNEF.

Han pasado al menos 4 meses desde el requerimiento

No pueden incluirte al día siguiente de dejar de pagar. Desde el aviso previo hasta la inclusión deben pasar mínimo 4 meses.

Datos aportados por el acreedor legítimo

Solo el acreedor (o alguien que actúe en su nombre) puede facilitar tus datos a ASNEF.

Notificación tras la inclusión

Una vez incluidos tus datos, ASNEF debe informarte de la inclusión y de tus derechos (acceso, rectificación, supresión).

Si falta alguno de estos requisitos

Tu inclusión en ASNEF es ilegal y tienes derecho al borrado inmediato. El caso más frecuente: te incluyeron sin avisarte antes (requisito 3). Si te ha pasado, puedes reclamar directamente o pedir ayuda a un servicio especializado como Woinfi Legal.

Lo que deberías saber antes de «esperar los 5 años»

Riesgos de la estrategia de esperar

Tu acceso al crédito queda bloqueado: Mientras estés en ASNEF, la mayoría de bancos, financieras y hasta compañías de telefonía te denegarán cualquier solicitud. Son hasta 5 años sin poder financiar nada.

La deuda no desaparece: Que salgas de ASNEF no cancela la deuda. El acreedor puede seguir reclamándotela (salvo que haya prescrito). Y si la deuda crece por intereses de demora, acabarás pagando más.

Los intereses de demora se acumulan: Dependiendo del contrato, los intereses moratorios pueden hacer que una deuda de 500€ se convierta en 800€ o más en 5 años.

Pueden demandarte judicialmente: El acreedor puede reclamar la deuda por vía judicial en cualquier momento antes de que prescriba. Un embargo de nómina o cuenta bancaria es peor que pagar o negociar a tiempo.

La respuesta corta: depende de tu situación. Si puedes pagar, hazlo y exige el borrado en 10 días. Si no puedes pagar toda la deuda, una negociación con quita (pagar menos del total a cambio del cierre) suele ser la mejor alternativa. Solo tiene sentido esperar los 5 años si la deuda es pequeña, no te están reclamando activamente, y no necesitas crédito en ese periodo. En nuestra sección de deudas analizamos todas las opciones disponibles.

Preguntas frecuentes

¿Cuánto tiempo máximo puedo estar en ASNEF?

El plazo máximo legal es de 5 años, contados desde la fecha de vencimiento de la deuda (art. 20.1.d LOPDGDD). Pasado ese tiempo, tus datos deben eliminarse automáticamente, independientemente de si has pagado o no.

¿Cuánto tardan en borrarme de ASNEF si pago la deuda?

El acreedor tiene obligación de comunicar el pago a ASNEF en un plazo máximo de 10 días. En la práctica, conviene verificar pasados 15 días y, si sigues apareciendo, reclamar formalmente al acreedor y a Equifax.

¿Puedo estar en ASNEF por una deuda de menos de 50€?

No. La LOPDGDD establece un importe mínimo de 50€ para poder incluir a alguien en un fichero de morosos. Si te han incluido por una deuda inferior, la inclusión es ilegal y puedes reclamar el borrado inmediato.

¿Prescribe la deuda si desaparezco de ASNEF a los 5 años?

No necesariamente. El plazo de permanencia en ASNEF y la prescripción de la deuda son independientes. La deuda prescribe a los 5 años si el acreedor no la ha reclamado judicialmente ni tú la has reconocido. Si el acreedor te ha enviado un requerimiento formal, el plazo de prescripción puede haberse reiniciado.

¿Qué es el «saldo cero» en ASNEF y es legal?

El «saldo cero» es cuando el acreedor actualiza tu deuda a 0€ en ASNEF pero no elimina tu registro. Esta práctica es ilegal. Si la deuda está pagada, tus datos deben borrarse completamente del fichero, no quedarse con importe cero.

¿Puedo pedir una baja cautelar de ASNEF mientras resuelvo la deuda?

Sí. Si puedes demostrar que la inclusión es incorrecta o que estás en proceso de resolver la deuda, un abogado puede solicitar una baja cautelar temporal. Esto te permite solicitar financiación mientras se resuelve tu situación. Servicios como Woinfi Legal gestionan este trámite.

¿Llevas demasiado tiempo en ASNEF?

Si tus deudas te superan, la Ley de Segunda Oportunidad puede cancelarlas legalmente. Primera consulta gratuita.

Enlace de afiliado · Las condiciones pueden variar

FUENTES

— Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y Garantía de los Derechos Digitales (LOPDGDD), artículo 20 (BOE)

— Código Civil, artículo 1964 — Prescripción de acciones personales (BOE)

— ASNEF-Equifax: Preguntas frecuentes del fichero ASNEF (asnef.com)

— Agencia Española de Protección de Datos: Guía sobre ficheros de morosos (aepd.es)

— Webs oficiales de servicios referenciados (condiciones consultadas en marzo 2026)

Stratex Lab es un comparador independiente. Este artículo contiene enlaces de afiliado: si contratas a través de ellos, podemos recibir una comisión sin coste adicional para ti. Las condiciones de cada servicio pueden variar; consulta siempre la web oficial antes de contratar. Las deudas impagadas generan intereses y consecuencias legales: busca asesoramiento profesional si no puedes hacer frente a tus obligaciones.

Cómo trabajamos. Comparamos productos financieros con datos públicos de las entidades y de fuentes oficiales (Banco de España, BOE, AEAT, DGSFP, CNMV). Algunos enlaces son de afiliado: si contratas a través de ellos podemos cobrar una comisión, sin coste para ti y sin que eso altere el orden ni las valoraciones.

Esta página es información general, no asesoramiento financiero personalizado. Endeudarse tiene riesgos: revisa siempre la TAE, el coste total y las comisiones antes de firmar.

Publicado el 28 de marzo de 2026 · Última revisión el 28 de julio de 2026.