Última actualización: 8 de junio de 2026

Deudas

Actualizado mayo 2026

Si no puedes pagar a Hacienda, no estás solo y tienes más opciones de las que crees. En 2026 puedes aplazar hasta 50.000€ sin presentar avales y, si la situación es realmente insostenible, la Ley de Segunda Oportunidad permite exonerar hasta 10.000€ de deuda con la AEAT tras sentencia judicial. No es magia ni evasión: son dos vías legales reguladas que cada año usan miles de personas en España. Te explicamos cuál encaja en tu caso, qué papeles necesitas y cuánto tarda cada una.

Lo esencial

Vía 1 — Aplazamiento: Hasta 50.000€ sin avales, hasta 24 meses para particulares y 12 meses para empresas. Aprobación automática en muchos casos. Interés de demora del 4,0625% (2026).

Vía 2 — Ley Segunda Oportunidad: Exoneración de hasta 10.000€ con AEAT (íntegros los primeros 5.000€, 50% del resto). Plan de pagos 3-5 años para el resto. Necesitas insolvencia real, buena fe y juzgado mercantil.

Prescripción: 4 años desde el fin del plazo de pago, salvo interrupción por requerimiento. Si Hacienda nunca te ha reclamado en 4 años, la deuda prescribe.

Ojo: Las deudas con Hacienda NO se borran solas con el tiempo si te requieren. Y los recargos pueden duplicar la deuda inicial en 2-3 años.

NUESTRA RECOMENDACIÓN

Deudafix

Despacho LSO líder en España · Aplazamiento y exoneración

Primera consulta gratis

50.000+ clientes/año

VALORACIÓN

★ 4.9 (Trustpilot)

RESEÑAS

7.470+

CUOTA MENSUAL

desde 125€

EMPLEADOS

275

Es el mayor despacho de España en insolvencia de consumidores. Inscritos como Mediador Concursal en el Ministerio de Justicia. Gestionan tanto aplazamientos AEAT como Ley de Segunda Oportunidad. Primera consulta gratuita: te dicen sin compromiso si tu caso encaja en alguna vía.

Sin compromiso · Análisis personalizado de tu caso

Vía 1: Aplazamiento o fraccionamiento ante la AEAT

Es la primera opción y la más rápida si tu situación es de problema temporal de liquidez, no de insolvencia. La AEAT permite aplazar el pago de impuestos en cómodos plazos, y desde 2023 los límites se ampliaron: hasta 50.000€ de deuda sin necesidad de presentar avales para personas físicas. La aprobación, en deudas pequeñas, suele ser automática.

Plazos y condiciones (2026)

| Importe deuda | Persona física | Persona jurídica | Aval |

|---|---|---|---|

| Hasta 50.000€ | Hasta 24 meses | Hasta 12 meses | No requiere |

| 50.000€ – 1M€ | Hasta 36 meses (excepcional) | Hasta 36 meses | Aval bancario o garantía real |

| Más de 1M€ | Negociación particular | Negociación particular | Garantías reforzadas |

El interés de demora aplicable en 2026 es del 4,0625% anual. Es lo que te suma la AEAT por aplazar y se calcula proporcionalmente al plazo concedido. En una deuda de 5.000€ aplazada a 12 meses, pagas unos 110€ de intereses. Mucho más barato que un crédito al consumo, pero hay que tenerlo en cuenta.

Cómo solicitar el aplazamiento (paso a paso)

Accede a la sede electrónica de la AEAT

Necesitas Cl@ve, certificado digital o DNI electrónico. Ve a «Trámites destacados → Aplazamiento de deudas». Si tienes una deuda en periodo voluntario (sin recargo aún), márcala.

Elige número de plazos y propón el calendario

Mensual, trimestral o por meses concretos. Para deudas inferiores a 50.000€, suele aceptarse lo que propongas siempre que esté dentro del límite de 24 meses. La AEAT te calcula el interés y te muestra la cuota mensual exacta.

Justifica las dificultades transitorias de tesorería

Para deudas pequeñas suele aceptarse una declaración responsable. Para importes mayores conviene aportar declaración de renta, balance bancario, justificantes de ingresos. Sé honesto: no sirve decir que tienes dificultades si tu cuenta tiene 30.000€.

Domicilia el pago automático y cumple religiosamente

El aplazamiento se concede con domiciliación obligatoria en cuenta. Si fallas dos cuotas consecutivas o tres alternas, la AEAT puede declarar el vencimiento anticipado y exigir todo el importe restante con recargos. No es buena idea jugársela.

Buena noticia para deudas pequeñas

Para deudas inferiores a 50.000€ y sin antecedentes de impago, el sistema de la AEAT suele aprobar el aplazamiento de forma instantánea y automática. Te llega la resolución por correo electrónico el mismo día y los cargos empiezan en el plazo que hayas propuesto. No tienes que ir a una oficina.

Vía 2: Ley de Segunda Oportunidad y exoneración con la AEAT

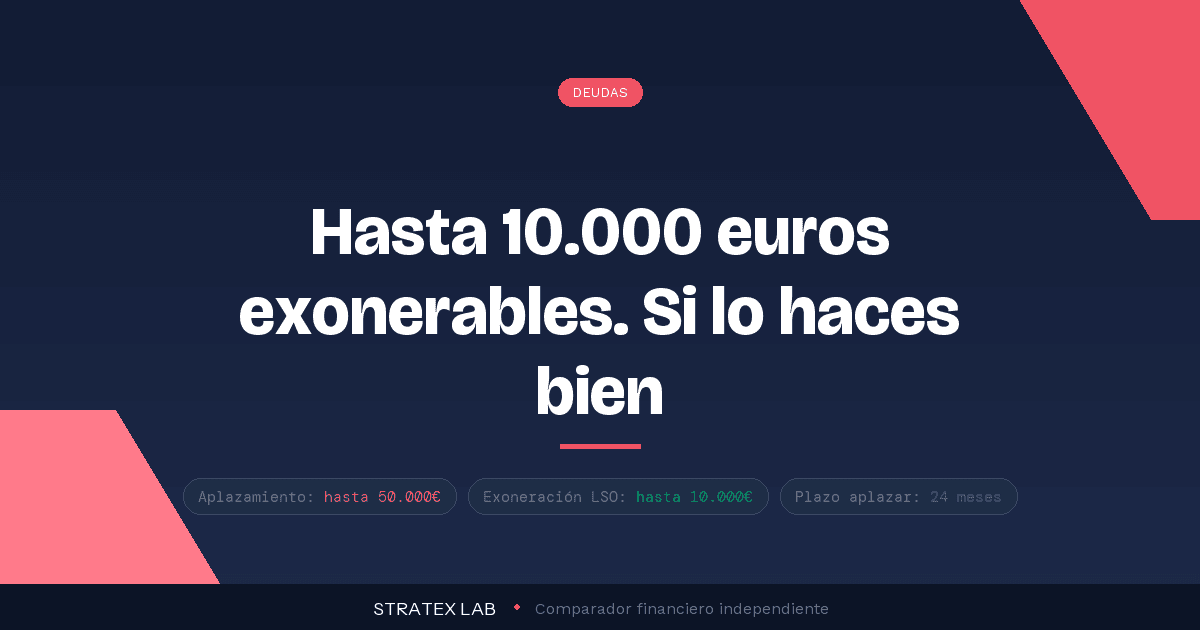

Si tu situación es de insolvencia real (no puedes pagar y no podrás en un plazo razonable), aplazar no soluciona el problema, lo aplaza. Aquí entra la Ley de Segunda Oportunidad (LSO), regulada en la Ley 25/2015 y reformada profundamente por la Ley 16/2022. Permite cancelar deudas tras un procedimiento judicial, incluyendo —y esto es lo importante— una parte de tu deuda con Hacienda y la Seguridad Social.

Cuánto se puede exonerar exactamente

El esquema que el legislador estableció es escalonado. Sobre tu deuda con la AEAT:

| Tramo de deuda AEAT | Exoneración | Ejemplo |

|---|---|---|

| Primeros 5.000€ | 100% exoneración | Debías 5.000€ → cancelados |

| De 5.000€ a 10.000€ | 50% exoneración | Debías 10.000€ → exoneras 7.500€, pagas 2.500€ |

| Más de 10.000€ | Plan de pagos | Resto a pagar en 3-5 años, según capacidad |

El esquema se repite con la Seguridad Social: hasta 10.000€ exonerables (íntegros los primeros 5.000€, 50% del resto). Por tanto, una persona con 10.000€ de deuda con AEAT y 10.000€ con SS puede exonerar 15.000€ de cada (en total 15.000€) y pasar el resto a un plan de pagos viable. Para deudas privadas (bancos, financieras, microcréditos, tarjetas), la exoneración es total y sin límite si cumples los requisitos.

15.000€

Máximo de deuda pública (AEAT + SS) que puedes exonerar con la LSO

7.500€ con AEAT + 7.500€ con SS, asumiendo deudas mínimas de 10.000€ en cada uno.

Quién puede acogerse

Los requisitos de la LSO son claros pero estrictos:

Ser persona física (particular o autónomo). Estar en insolvencia actual o inminente (no poder pagar deudas en los próximos 3 meses). Tener al menos dos acreedores. Deuda total inferior a 5 millones de euros. Buena fe del deudor: no haber provocado la insolvencia con dolo o culpa grave, no tener antecedentes penales por delitos económicos con condena superior a 3 años, colaborar con el juzgado y administrador concursal. No haber utilizado la LSO en los últimos 5 años.

DeudaGo

Despacho LSO

CONSULTA

Gratis

Trámite: 100% online

✓ 5.000+ casos

Despacho de abogados centrado exclusivamente en LSO. Si tu situación es de insolvencia real con deudas mixtas (privadas + Hacienda), revisan el caso y te dicen sin compromiso si encajas en el procedimiento.

Vía 3: Negociación con quitas (alternativa intermedia)

Hay un escenario híbrido que muchas personas pasan por alto. Si tu deuda mezcla AEAT con deudas privadas (tarjetas revolving, microcréditos, financieras), una reparadora puede negociar quitas con los acreedores privados mientras tú aplazas la deuda con Hacienda por separado. Es más rápido que la LSO y menos drástico que recurrir al juzgado.

El esquema es el siguiente: tú haces aportaciones mensuales a una cuenta de ahorro gestionada por la reparadora. Mientras se acumula el dinero, ellos negocian con tus acreedores privados quitas del 30-50%. Cuando hay capital suficiente, hacen una oferta de pago único a cada acreedor. Lo que queda con Hacienda lo gestionas tú directamente con un aplazamiento.

Repagalia

Reparadora

DESCUENTOS HASTA

50%

Casos: 10.000+ familias

✓ Sin nuevo préstamo

Para personas con deudas mixtas (AEAT + privadas) que pueden pagar algo mensualmente. Negocian descuentos con los acreedores privados sin necesidad de pedir un préstamo nuevo. La parte de Hacienda la aplazas tú directamente.

¿No sabes qué vía encaja en tu caso?

Una consulta gratuita con Deudafix te aclara si te conviene aplazar, negociar o ir a la LSO.

Recargos y consecuencias del impago

Si decides no actuar y dejar la deuda muerta, los recargos se acumulan rápido. Estos son los plazos y porcentajes que aplica la AEAT en 2026:

| Momento del pago | Recargo | Intereses de demora |

|---|---|---|

| Antes del requerimiento (extemporáneo voluntario) | 1% + 1% por mes (máx 12%) | Desde el mes 13 |

| Tras requerimiento, antes de providencia de apremio | 5% sobre la deuda | No aplica |

| Tras providencia de apremio, dentro del plazo voluntario | 10% | No aplica |

| Apremio ordinario | 20% | Sí (4,0625% anual) |

Una deuda de 3.000€ que ignoras puede convertirse en 4.500€ en menos de un año entre recargos e intereses. Y la AEAT puede embargarte sueldo (con el SMI protegido), cuentas bancarias, vehículos no esenciales y, en último caso, la vivienda no habitual.

Lo que la AEAT NO te puede embargar

El Salario Mínimo Interprofesional (1.184€/mes en 2026 a 14 pagas) es inembargable íntegramente. Por encima del SMI, el embargo es escalonado: 30% del primer tramo, 50% del segundo, hasta el 90% del último.

La vivienda habitual está protegida en gran parte de los procedimientos, salvo deudas garantizadas con hipoteca. Bienes esenciales del hogar, herramientas de trabajo profesional y prestaciones públicas (paro, IMV) son inembargables.

Prescripción: cuándo desaparece la deuda

La deuda tributaria prescribe a los 4 años (artículo 66 de la Ley General Tributaria) desde el día siguiente al fin del plazo de pago voluntario. Pasado ese tiempo sin actuación, la AEAT no puede reclamarla. El problema es que prácticamente cualquier actuación de la AEAT (notificación, requerimiento, embargo, providencia de apremio) interrumpe la prescripción y reinicia el contador desde cero.

Si Hacienda no te ha enviado nada en 4 años (lo cual es raro pero ocurre, por ejemplo cuando cambias de domicilio sin actualizar y no pueden notificarte correctamente), puedes alegar prescripción. Para confirmarlo, conviene pedir un certificado de deudas en la sede electrónica.

Caso práctico: cómo decidir entre las tres vías

Pongamos tres ejemplos reales para que veas la lógica de elección. Estas son situaciones tipo, no asesoramiento individualizado.

Caso 1: María, asalariada, 8.000€ a deber a Hacienda por venta de un piso

Vía recomendada: Aplazamiento. Tiene ingresos estables, deuda inferior a 50.000€, situación de liquidez puntual. Aplaza a 18 meses (cuota ~470€/mes) y resuelve sin tocar más nada.

Caso 2: Carlos, autónomo, 15.000€ a Hacienda + 8.000€ Seguridad Social + 12.000€ tarjetas y microcréditos

Vía recomendada: Ley de Segunda Oportunidad. Insolvencia clara, deudas mixtas, supera el límite de aplazamiento razonable. La LSO le permite exonerar 7.500€ de AEAT, 6.500€ de SS, los 12.000€ privados y el resto va a plan de pagos. Más en la guía LSO para autónomos.

Caso 3: Sara, asalariada, 4.000€ Hacienda + 9.000€ tarjetas revolving + 3.000€ préstamos online

Vía recomendada: Negociación con quitas (Repagalia o similar) para los 12.000€ privados (puede acabar pagando 6.000-8.000€ con quita) + aplazamiento AEAT en paralelo. Más rápido que la LSO y le permite seguir trabajando sin antecedente concursal.

Lo que deberías saber antes de actuar

Errores comunes que multiplican el problema

1. Ignorar las notificaciones. Si te llega una providencia de apremio y no respondes, el recargo del 20% se aplica sí o sí. Y empieza la fase ejecutiva.

2. Pedir un préstamo para pagar a Hacienda. Cambiar deuda con AEAT al 4% por deuda con financiera al 25% TAE rara vez es buena idea. Mejor aplazar la deuda fiscal.

3. Confiar en «empresas reparadoras» sin licencia. Si te prometen «hacer desaparecer la deuda con Hacienda» sin proceso judicial, es publicidad engañosa o directamente estafa. Solo el juzgado mercantil puede exonerar deuda pública.

4. Fallar el aplazamiento sin avisar. Una vez concedido, fallar dos cuotas consecutivas dispara el vencimiento anticipado. Si vas a tener un mes malo, comunícalo antes y pide modificación del calendario.

Preguntas frecuentes

¿Puedo cancelar toda mi deuda con Hacienda con la Ley de Segunda Oportunidad?

No toda. La LSO permite exonerar hasta 10.000€ de deuda con AEAT (íntegros los primeros 5.000€, 50% del resto entre 5.000€ y 10.000€). El importe que supere los 10.000€ debe pagarse mediante un plan de pagos de 3-5 años.

¿Cuánto tarda el aplazamiento de la AEAT?

Para deudas inferiores a 50.000€, la aprobación suele ser instantánea (mismo día). Para importes mayores que requieren aval, el proceso puede tardar entre 2 y 6 semanas.

¿Pueden embargarme la nómina por una deuda con Hacienda?

Sí, pero con limitaciones. El SMI (1.184€/mes en 2026) es inembargable. Por encima, el embargo es escalonado: 30% del primer tramo SMI, 50% del segundo, hasta el 90% en el último. Las pensiones siguen el mismo esquema.

¿Cuándo prescribe una deuda con Hacienda?

A los 4 años desde el fin del plazo de pago voluntario. Pero cualquier actuación de la AEAT (notificación, requerimiento, embargo) interrumpe la prescripción y reinicia el contador. Por eso es muy raro que una deuda activa prescriba si te localizan.

¿Puedo aplazar y a la vez acogerme a la Ley de Segunda Oportunidad?

No al mismo tiempo para la misma deuda. Si solicitas la LSO, todas las deudas vivas quedan suspendidas durante el procedimiento. Tras la sentencia, las exonerables se cancelan y las no exonerables van al plan de pagos. Un aplazamiento previo se interrumpe al iniciar el concurso.

¿Necesito abogado para aplazar una deuda con Hacienda?

No. El aplazamiento de deudas inferiores a 50.000€ se puede solicitar online sin abogado. Para la LSO sí necesitas abogado (es procedimiento judicial) y procurador en algunos casos. Para la negociación con quitas, las reparadoras gestionan todo el proceso.

Tu situación tiene salida

Pide una consulta gratuita con Deudafix y descubre qué vía te cancela la deuda más rápido.

Enlace de afiliado · Análisis personalizado sin compromiso

FUENTES

— Ley 58/2003, General Tributaria, artículos 65 (aplazamiento), 66 (prescripción), 167 (recargos) (BOE)

— Ley 16/2022, de reforma del Texto Refundido de la Ley Concursal (Ley de Segunda Oportunidad ampliada)

— AEAT: Sede electrónica, sección de Aplazamientos y fraccionamientos (sede.agenciatributaria.gob.es)

— Orden HFP/1338/2023, sobre tipo de interés legal y de demora 2026

— Estatuto del Trabajador y Ley de Enjuiciamiento Civil (límites de embargo)

Stratex Lab es un comparador independiente. Este artículo contiene enlaces de afiliado: si contratas a través de ellos, podemos recibir una comisión sin coste adicional para ti. La información tiene carácter divulgativo y no sustituye al asesoramiento legal o fiscal personalizado. Para casos concretos, consulta con un abogado o asesor fiscal colegiado.