Última actualización: 13 de abril de 2026

Noticias

13 abril 2026

5 min de lectura

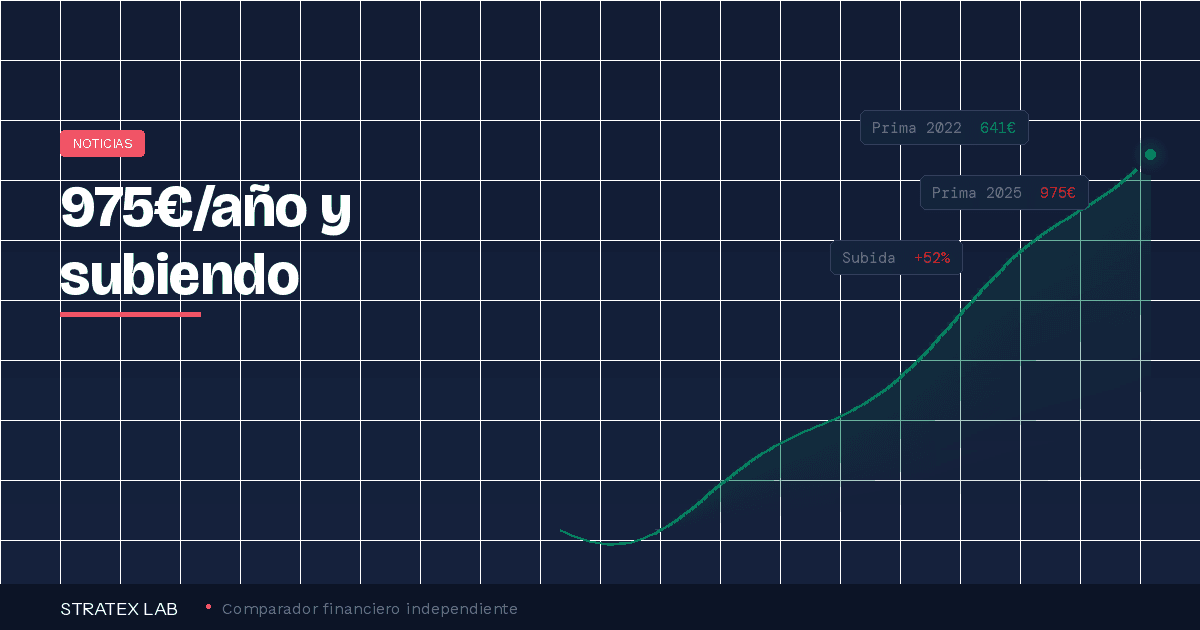

El seguro del coche lleva cuatro años consecutivos subiendo. La prima media cerró 2025 en 975,60 euros, un 8% más que el año anterior y un 52% más que en 2022. Si te toca renovar póliza en las próximas semanas, te explicamos por qué está pasando y qué puedes hacer para no pagar de más.

En resumen

Qué: El seguro de coche subió un 8% en 2025. La prima media pasó de 902€ a 975€, unos 73 euros más al año.

Acumulado: Desde 2022, el encarecimiento es del 52%. Un seguro que costaba 641€ ahora cuesta 975€: 334 euros más al año.

Más afectado: El todo riesgo sin franquicia subió un 19% en 2025, unos 500€ más de prima media.

Qué hacer: Comparar al menos 5 aseguradoras. El ahorro medio por cambiar de compañía es de 100-200€/año.

+52%

Subida acumulada del seguro de coche desde 2022

Prima media 2025: 975,60€ | Fuente: Kelisto.es

Qué ha ocurrido: cuatro años de subidas sin freno

Según el Índice de Precio del Seguro de Coche de Kelisto, elaborado a partir de unas 23.000 tarificaciones mensuales de más de 20 compañías, el precio medio de asegurar un coche en España cerró 2025 en 975,60 euros. Es un 8% más que en 2024 (902,60€) y encadena el cuarto año consecutivo de subidas.

La evolución es significativa. En 2022 la prima media rondaba los 641 euros. En solo cuatro años, el conductor medio ha pasado a pagar 334 euros más al año por el mismo seguro. Y no todas las modalidades han subido igual.

Los números por modalidad (2025 vs. 2024)

Todo riesgo sin franquicia: +19% (+500€ de prima media). La mayor subida.

Todo riesgo con franquicia: subida moderada, se mantiene como la opción intermedia más competitiva.

Terceros ampliado: -4,69% (-26€ al año). La única modalidad que bajó, y es la más contratada en España.

Cómo te afecta: por qué pagas más cada año

Las aseguradoras señalan cuatro factores principales detrás de las subidas:

Reparaciones más caras. Los coches modernos incorporan sensores, cámaras ADAS, radares de proximidad y módulos electrónicos. Un golpe en el parachoques que antes costaba 300€ reparar ahora puede superar los 1.500€ si implica recalibrar sensores y sustituir componentes tecnológicos.

Mano de obra especializada. Los talleres necesitan técnicos formados en electrónica y sistemas ADAS, lo que encarece las tarifas por hora. La inflación en talleres sigue por encima de la media general de precios.

Mayor siniestralidad urbana. El aumento de motos, patinetes eléctricos y VTC en las ciudades ha disparado los partes de siniestro, especialmente los de baja intensidad. Más partes significan más costes para las aseguradoras, que lo trasladan a las primas.

Ojo si tienes todo riesgo sin franquicia

Es la modalidad que más ha subido: un 19% solo en 2025. Si tu coche tiene más de 4-5 años, quizá te convenga valorar un cambio a terceros ampliado o todo riesgo con franquicia. El ahorro puede ser de 200-400€ al año sin perder las coberturas que realmente usas.

Qué puedes hacer ahora para pagar menos

1. Compara antes de renovar. Es el truco más eficaz. La diferencia entre la aseguradora más cara y la más barata para el mismo perfil puede superar los 400 euros al año. Consulta nuestra comparativa de los mejores seguros de coche en España para ver las opciones más competitivas de 2026.

2. Valora una póliza con franquicia. Si conduces con cuidado, un todo riesgo con franquicia de 200-300€ te puede ahorrar entre 100€ y 200€ al año. Solo pagas esa cantidad si tú causas un golpe, y en muchos casos no llegarás a usarla.

3. Ajusta las coberturas a lo que necesitas. Muchos conductores pagan por coberturas que nunca usan: vehículo de sustitución, asistencia en viaje premium o rotura de lunas sin franquicia. Revisa tu póliza y elimina lo que no aporta. Nuestra guía para conseguir un seguro de coche barato te da 10 trucos concretos.

4. Negocia la renovación. Si llevas años sin siniestros, llama a tu compañía antes de que se renueve automáticamente. Muchas aseguradoras ofrecen descuentos de retención del 10-15% con solo pedirlo.

Traducido a euros

Combinando comparación de precios, ajuste de modalidad y franquicia, un conductor medio puede ahorrar entre 100€ y 250€ al año en su seguro. Sobre una prima de 975€, eso es un 10-25% de ahorro. En cuatro años, la diferencia puede superar los 600€.

Qué esperamos para el resto de 2026

Las previsiones del sector apuntan a una estabilización en 2026, no a una bajada clara. Algunas aseguradoras ya han moderado las subidas en el segmento de terceros ampliado (que incluso bajó un 4,69% en 2025), pero el todo riesgo sin franquicia sigue bajo presión por el coste de reparaciones tecnológicas.

La clave está en los coches eléctricos e híbridos: sus reparaciones son aún más caras (baterías, componentes específicos), y a medida que ganen cuota de mercado, podrían mantener la presión al alza en las primas del conjunto del parque.